با ظهور خدمات جدید، چشم انداز مالی در حال تحول است و طیف وسیعی از ویژگی ها را ارائه می دهد که تبدیل و جابجایی وجوه بین بانکداری رمزنگاری و سنتی را برای کاربران آسان می کند.

همپوشانی بین امور مالی سنتی و ارزهای دیجیتال در چند سال اخیر بارزتر شده است، به طوری که برخی از خدمات رمزنگاری آنلاین با ارائه کارتهایی با پشتوانه ویزا از پرداختهای رمزنگاری شده پشتیبانی میکنند.

با این حال، شکاف زیرساختی بین بانکداری سنتی و ارز دیجیتال به سختی در حال کاهش است.

بانک ها به دلیل محیط نظارتی پیچیده و سختگیرانه، عموماً در پذیرش فناوری های نوآورانه بسیار کندتر عمل می کنند. شرکت مشاوره مدیریت مک کینزی دریافت که برنامههای کاربردی فناوری اطلاعات بانکها قدیمیتر از حد متوسط در صنایع هستند که نشاندهنده تغییرات کند است.

میانگین سنی کاربردهای فناوری اطلاعات بانکی در میان صنایع در میان بالاترین میزان است

وقتی صحبت از پذیرش رمزارز به میان میآید، بانکها حتی تردید بیشتری دارند، زیرا داراییهای دیجیتال به زیرساختهای غیرمتمرکز متکی هستند در حالی که بسیاری از حوزههای قضایی هنوز نمیتوانند مقررات روشنی را پیشنهاد کنند.

بسیاری از بانک ها از ارزهای دیجیتال دوری می کنند

بسیاری از بانکهای سنتی یا به دلیل اینکه نمیخواهند با داراییهای پرخطر و غیرقانونی مرتبط شوند یا به دلیل نظارت شدید ناظران مالی از ارزهای دیجیتال دوری میکنند.

در ایالات متحده، فدرال رزرو در فوریه ۲۰۲۳ به بانکهای عضو هشدار داد که بخش بزرگی از فعالیتهای بانکداری رمزنگاری را ممنوع خواهد کرد و دلیل آن افزایش موارد کلاهبرداری بود. در همین حال، بانک Custodia که بر روی رمزارز متمرکز شده بود، عضویت در فدرال رزرو را رد کرد .

در ماه آگوست، فدرال رزرو برنامه نظارتی جدیدی را برای نظارت بر بانک هایی که با ارزهای دیجیتال درگیر هستند، توسعه داد.

در بریتانیا، بانک خردهفروشی بریتانیایی جیپی مورگان، Chase، در ماه سپتامبر اعلام کرد که تراکنشهای رمزنگاری را از مشتریان به دلیل افزایش کلاهبرداری ممنوع میکند.

این واقعیت که بانکهای سنتی فعالانه از یکپارچهسازی عملیات کریپتو دوری میکنند، مانع پذیرش میشود، و بهرهمندی از قدرت Web3 و تمرکززدایی را برای مصرفکنندگان غیرمتخصص فناوری دشوارتر میکند .

مبادلات متمرکز (CEX) و غیرمتمرکز (DEX) یک جایگزین هستند، اما بسیار پیچیده هستند و دسترسی محدودی دارند.

کاهش شکاف بین بانک ها و ارزهای دیجیتال

همانطور که دارایی های دیجیتال به طور گسترده پذیرفته می شوند، بانک های سنتی که ادغام رمزنگاری را در نظر نمی گیرند، بیشتر در معرض خطر عقب ماندن هستند.

در همین حال، برخی از خدمات مبتنی بر بلاک چین در پر کردن شکاف بین بانکها و داراییهای دیجیتال پیشرو هستند.

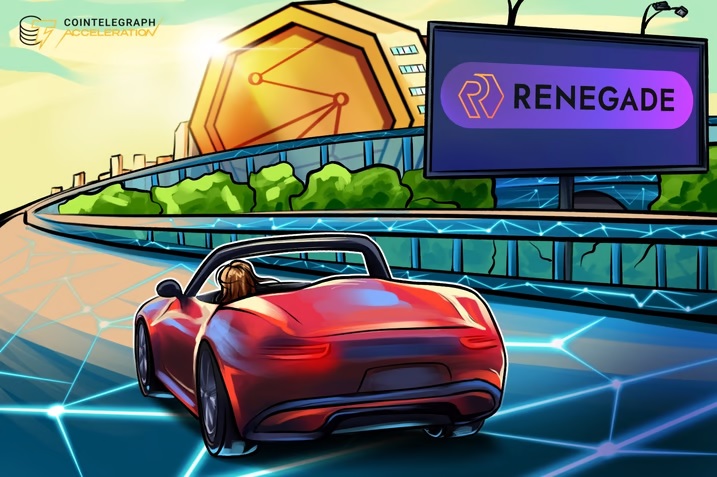

Renegade یک پلتفرم جدید است که هدف آن نزدیک کردن بانکداری سنتی به کاربران کریپتو است. هدف این پلتفرم ارائه یک اکوسیستم واحد است که منابع مالی سنتی و داراییهای ارز دیجیتال کاربران را در یک مکان جمع میکند.

برنامه همه کاره Renegade به عنوان یک کیف پول رمزنگاری با گزینه تبادل یکپارچه عمل می کند و به کاربران امکان می دهد ارزهای دیجیتال مانند بیت کوین را خریداری و بفروشند.

علاوه بر این، Renegade یک کارت ویزا را ارائه می دهد که با همکاری Intergiro نیز ارائه می شود. این کارت دارای پاداش بازگشت نقدی تا ۸٪ است که به صورت RNG پرداخت می شود. این کارت با Apple Pay و Google Pay سازگار است و به کاربران امکان میدهد مانند سایر کارتهای ویزا، با ارز دیجیتال پرداخت کنند و خرید کنند.

علاوه بر این، برنامه Renegade قابلیتهای کیف پول نگهبانی و غیرحضوری را با مشارکت DFNS ارائه میکند که زیرساخت کیف پول بهعنوان یک سرویس را فراهم میکند.

اعطای وام رمزنگاری توسط ORKA Ventures، یک شرکت هلدینگ با تمرکز بر فینتک، و استخرهای سهام به کاربران اجازه میدهد برای وامهای خرد درخواست دهند و RNG بومی را برای کسب درآمد غیرفعال به اشتراک بگذارند.

علاوه بر این، Renegade قصد دارد نسخه ۲ را راه اندازی کند و با مجموعه کاملی از ویژگی های آن به صورت زنده پخش شود.

پذیرندگان اولیه از دو توکن غیرقابل تعویض انحصاری (NFT) – Renegade Carbon Card NFT و Renegade Founder NFTs – بهره مند خواهند شد که بازپرداخت نقدی تا ۳-۵٪ ارائه می دهند.

این NFT های نسخه محدود اکنون در بازار OpenSea در دسترس هستند و به دارندگان جوایز مختلف و امتیازات کارت دائمی بدون نیاز به اشتراک توکن RNG اضافی اعطا می کنند.

برنامه Renegade اکنون برای دانلود در اپ استور و گوگل پلی در دسترس است و آماده است تا نحوه درک و مدیریت مالی کاربران را تغییر دهد. مجموعه ای جامع از ویژگی های متناسب با کاربر مدرن ارائه می دهد و شکاف را با بانکداری سنتی کاهش می دهد.