بسیاری از افراد حداقل تا نیمه اول همه گیری کرونا، تصور می کردند که کمبود بیت کوین باعث می شود که بیت کوین تبدیل به یک دارایی مقاوم در برابر تورم شود اما این نظرات با شروع افزایش تورم در ۲۰۲۱، تغییر کرد. ارز دیجیتال بیت کوین در بازارهای ریسک، در حال تبدیل شدن به یک بازی دیگر بود. این رمز ارز با سهام چین و ایالات متحده، بیشترین همبستگی را دارد. مقاله صندوق بین المللی پول، این ارتباط با بازارهای سهام را در نظر می گیرد؛ زیرا بازار ۳ تریلیون دلاری ارزهای دیجیتال، بیشترین میزان تاثیر را احتمالا به دنبال خواهد داشت.

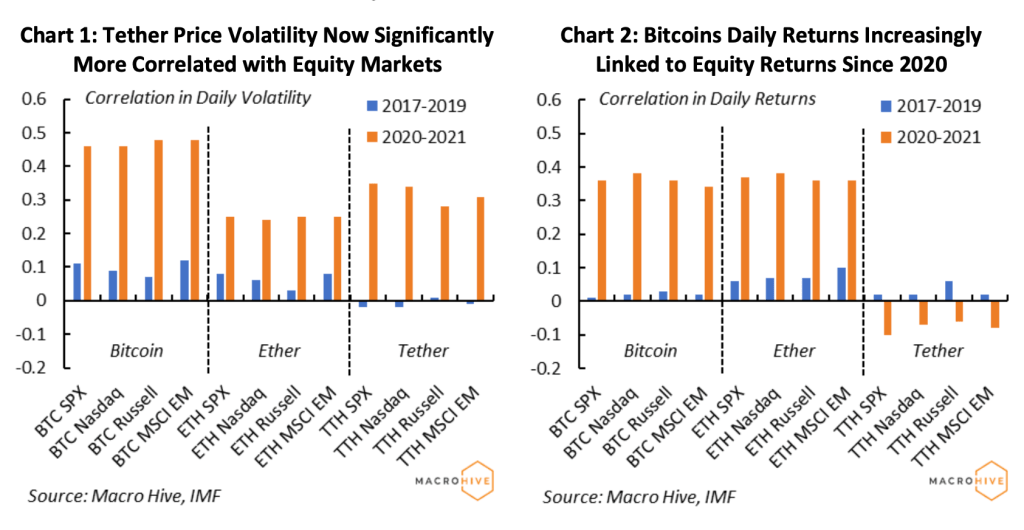

– همبستگی میان نوسانات قیمت بیت کوین و نوسانات S&P500 از قبل تا پس از همه گیری کرونا بیشتر از ۴ برابر افزایش داشته است.

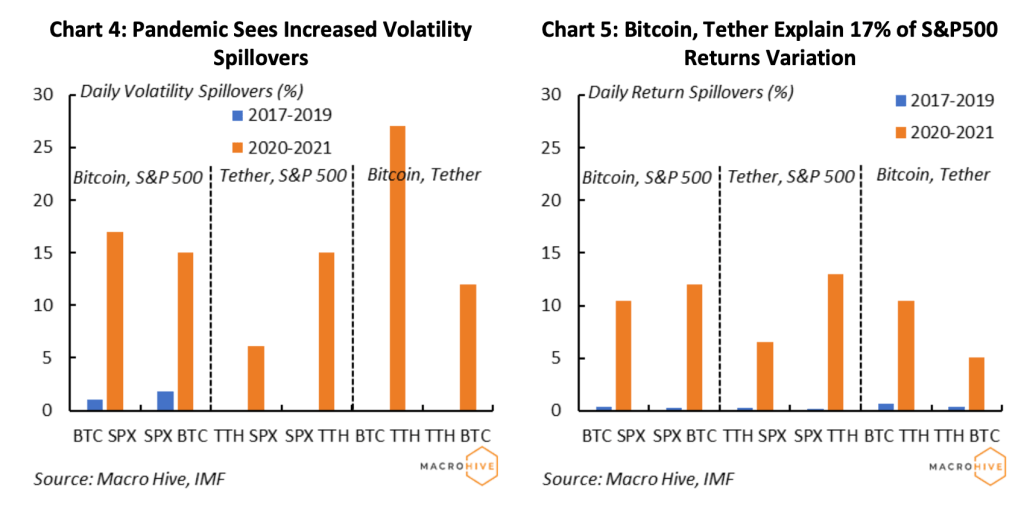

– در حال حاضر ارز دیجیتال بیت کوین مسئول ۱۷ درصد از نوسانات روزانه قیمت سهام ایالات متحده می باشد.

– همچین به طور فزاینده ای دارایی های رمزنگاری با سهام EM مرتبط می شوند.

– ارز دیجیتال بیت کوین و تتر می توانند حدود ۲۰٪ از نوسانات قیمت های روزانه MSCI در EM را توضیح دهند.

در ادامه به بررسی دو نوع همبستگی که باعث ایجاد تاثیر کریپتو بر قیمت سهام می باشند، می پردازیم.

همبستگی های ساده از تاثیرات کریپتو بر قیمت سهام

همبستگی میان سهام و ارزهای دیجیتال از زمان شروع همه گیری کرونا، به شدت افزایش یافت. در حال حاضر قیمت نوسانات درون روز دو ارز دیجیتال اصلی یعنی بیت کوین و اتریوم، حدودا ۴ تا ۸ برابر بیشتر با نوسانات شاخص های اصلی بازار سهام ایالات متحده (S&P 500، Nasdaq و Russell 2000) در مقایسه با سال ۲۰۱۷- ۱۹ مرتبط می باشد. الگوی مشابهی که توسط شاخص MSCI EM ثبت شده است، برای همبستگی با بازارهای سهام در اقتصادهای بازارهای نوظهور، وجود دارد.

Intra-day returns یا همان بازده های درون روزی به ویژه برای ارز دیجیتال بیت کوین مرتبط تر شده اند. تقویت همبستگی بین تتر و سهام به این معنی بود که مردم از آن به عنوان یک دارایی تنوع ریسک در آن دوره ( دوره همه گیری کرونا) استفاده کردند. افزایش همبستگی میان دارایی های کریپتو و سهام، بیشتر از سایر کلاس های دارایی کلیدی مانند طلا، ۱۰-year US Treasury ETF و همچنین ارزهای منتخب مانند دلار آمریکا، یورو و رنمینبی بوده است.

همچنین به طور قابل توجهی همبستگی میان بازده بیت کوین و اوراق قرضه با بازده بالا (HY CDX) و اوراق قرضه با درجه سرمایه گذاری (IG CDX) تقویت شده است.

همبستگی های پیچیده تر از تاثیرات کریپتو بر قیمت سهام

مدل VAR برای اندازه گیری رسمی پیوند کریپتو با بازارهای دارایی اجرا می شود تا همبستگی های دو سویه را به دست آوردند. این همبستگی را spillovers (سر ریز کننده) می نامند. همچنین با تجزیه و تحلیل بازده روزانه و نوسانات، سعی می کنند تا میزان اتصال پورتفولیو و استراتژی های متنوع سازی را در طول زمان و در بین طبقات دارایی بسنجد. spillovers مانند همبستگی های ساده، در طول همه گیری کرونا افزایش یافته اند. به طور مثال نوسان قیمت بیت کوین در حال حاضر ۱۷ درصد از نوسانات S&P500 را توضیح می دهد و نوسانات قیمت های S&P500 نیز ۱۵ درصد از نوسانات قیمت ارز دیجیتال بیت کوین را توضیح می دهد. که این نشان دهنده یک همبستگی دو جهته قوی می باشد. بنابراین می توان ثابت کرد که spillovers افزایش یافته اند.

از زمان شروع همه گیری کرونا، ارتباط میان ارز دیجیتال بیت کوین و تتر نیز افزایش یافت. نوسانات قیمت بیت کوین بیش از یک چهارم نوسان قیمت تتر را توضیح می دهد و در جهت دیگر، تتر فقط تاثیر ۱۲ درصدی بر نوسانات بیت کوین دارد، در واقع تاثیر محدودی بر نوسانات بیت کوین دارد. همچنین می تواند فقط ۶ درصد از نوسانات S&P500 را توضیح دهد.

در طول همه گیری کرونا، Return spillovers یا سرریزهای بازگشت نیز افزایش یافتند. به طور کلی الگوها به volatility spillovers (سر ریزهای نوسان) شبیه هستند اما از آنها کوچکترند. قابل توجه ترین نتیجه این است که بازده روزانه بیت کوین و تتر یک ششم از تغییرات بازده روزانه S&P500 را توضیح می دهد. همچنین ۱۵ درصد از تغییرات Russell 2000 را توضیح می دهند که نکته بسیار مهمی است زیرا تا قبل از همه گیری کرونا هیچ مشارکتی میان آنها وجود نداشت و این موضوع نشان دهنده تاثیر زیاد کریپتو بر بازارهای سهام می باشد.

این افزایش ارتباط میان ارزهای دیجیتال و سهام از ایالات متحده نیز فراتر می رود. بیت کوین ۱۴ درصد از نوسانات شاخص MSCI EM را طی سال های ۲۰۲۰ تا ۲۰۲۱ و ۸ درصد از تغییرات بازده آن را توضیح می دهد که به ترتیب ۱۲pp و ۷.۵pp بیشتر از قبل همه گیری کرونا هستند.

در ترکیب با تتر، دو دارایی کریپتو در شاخص MSCI EM، تقریباً ۲۰ درصد از قیمت روزانه را توضیح میدهند.

در آخر نیز spillovers در دوره های استرس بازار بررسی می شوند. Spillovers زمانی که نوسانات بازار بالا باشد، افزایش می یابند. برای نمونه، فروپاشی بازار ۲۰۲۰، باعث این شد که در bi-directional volatility spillovers (سر ریزهای نوسانات دو طرفه) بین بازارهای سهام و ارز دیجیتال افزایش بارز و طولانی ایجاد شود.