در این مطلب از سری مطالب آموزشی سایت فیما چارت, قصد داریم تا شما را با فرایند وام دهی با پشتوانه ارز دیجیتال آشنا کنیم. حتما می دانید که وام دهی و وام گیری بخشی از هر سرمایه گذاری هستند که برای هر دو سمت جذاب و سود ده است. وام دهندگان از سود به دست آمده برای توسعه کسب و کار خود بهره میبرند و این در حالی است که وام گیرندگان از وامها برای راه اندازی کسب و کار خود، تامین بودجه برای کسب و کارهای فعلی خود یا رفع نیازهای شخصی استفاده میکنند. در طی دهههای اخیر، صنعت وام دهی (Lending)، مسیر کسب و کارهای وام دهی را هموارتر و امن تر ساخته است.

این امر از زمانی که معاملات رمز ارزها معرفی شد، در زمان کوتاهتر و سریعتری اتفاق افتاد و اکنون سرمایه گذاران بسیاری کارکردهای خود را به سمت عصر نوین دیجیتال تغییر میدهند. سوالاتی وجود داشته است که آیا بازارهای وام دهی رمز ارزها میتواند محقق شود؟ و در صورت محقق شدن، چگونه میتواند اقتصاد را تحت تاثیر قرار دهد؟ سرمایه گذاران میبایستی این شیوه نوین وام دهی را امتحان میکردند.

وام دهی با پشتوانه رمز ارز چیست؟

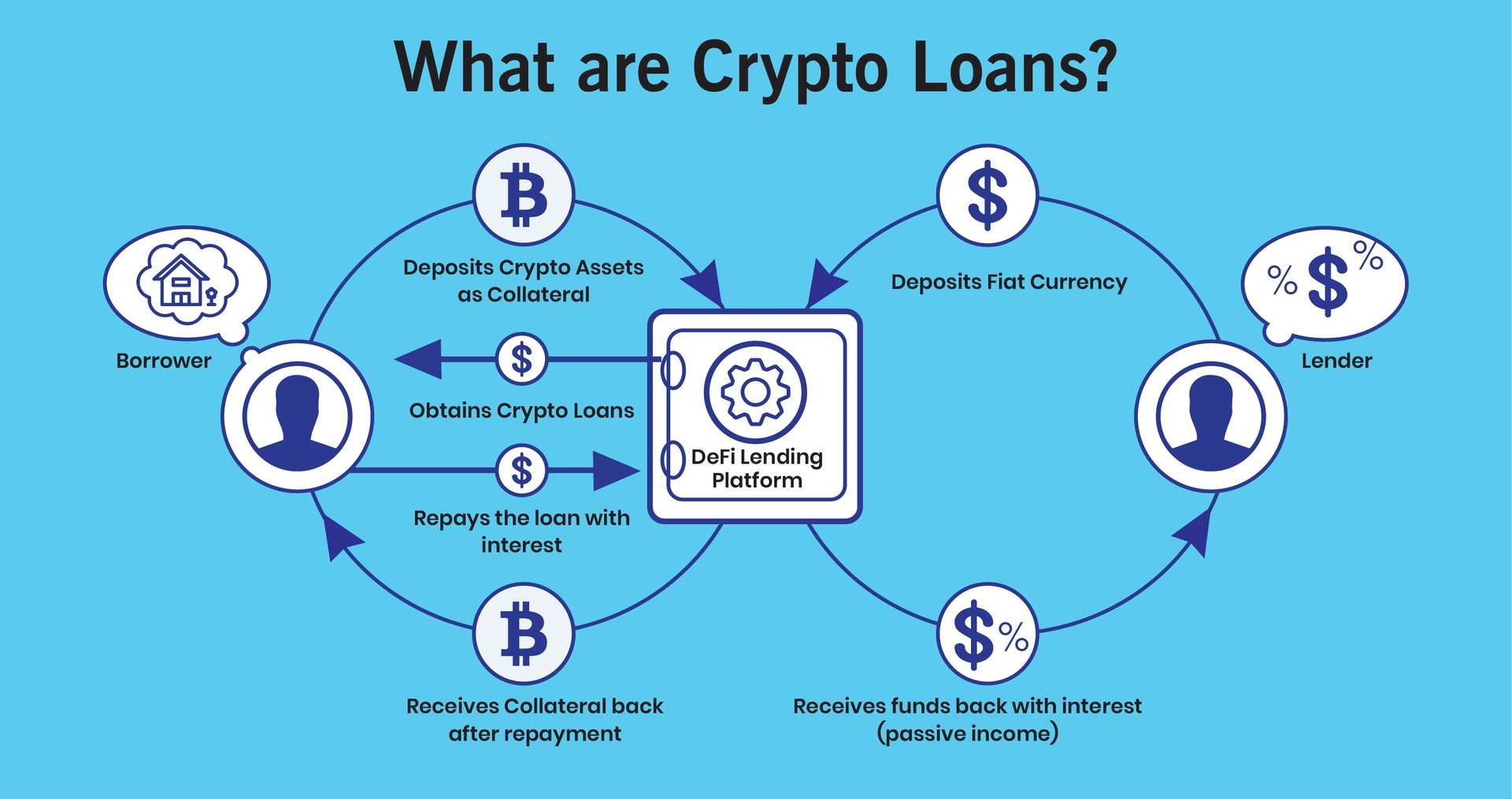

وام دهی با پشتوانه رمز ارزها، وامی است که وثیقه آن داراییهایی از نوع رمز ارزهاست؛ به طوری که برای حفظ امنیت، پول فیات خصوصا دلار آمریکا در ازای بیت کوین وام داده میشود.

این شیوهای سریع و مستقیم است و در حینی که بیت کوین در کیف پول وام دهنده ذخیره میشود، پول به حساب وام گیرنده هدایت میشود. برخلاف مدل وام دهی سنتی که باید بانک مرکزی یا واسطهها در آن دخیل باشند، وام با پشتوانه رمز ارزها ویژگیهای متمایزی دارد که آنها را قابل اعتماد میسازد. این ویژگیها به شرح زیر هستند:

۱. کاربرد

بازپرداخت وامهای با پشتوانه رمز ارزها آسانتر است و میتواند در زمینههای مختلفی استفاده شود، که وام دهندگان سنتی از آنها دلسرد هستند. در وام دهی سنتی، وام گیرنده مجبور است با جزئیات تمام شرح دهد که پول دریافتی را صرف چه کاری خواهد کرد. در برخی از فعالیتها وام دهی سنتی جواب نمیدهد و کمکی به آنها نمیکند. برخی از کاربردهای وامهای با پشتوانه رمز ارزها عبارتند از:

- تامین مالی مجدد بدهیها

- تنوع در سرمایه گذاری، خصوصا در سبد سهام سرمایه گذار

- تامین مالی معامله تجاری دیگر

- سرمایه گذاری در داراییهای واقعی

- پرداخت هزینههای مسافرت با استفاده از رمز ارزها

۲. تعهدات مالیاتی

به هنگام ثبت نام برای وام با پشتوانه رمز ارزها، این داراییها برای فروش و حراج در نظر گرفته نمیشوند و در نتیجه، مالیاتها در طول تراکنشها حذف میشوند. در این صورت، وام گیرنده میتواند پول فیات را به عنوان وام دریافت کند و بهره کمتری نسبت به مالیات بر داراییهای سرمایهای پرداخت کند. دو عامل میتواند منجر به تغییر در تعهدات مالیاتی مربوط به وامهای با پشتوانه کریپتو گردد.

- رمز ارزها میتوانند به عنوان دارایی برای مالیاتبندی شدن، تلقی شوند. در مقایسه با وام دهی سنتی که در آن اموال به عنوان وثیقه در نظر گرفته میشود، وامهای مبتنی بر رمز ارزها شامل مالیات بر سرمایه نمیشوند.

- بسته به هدف وام، مالیاتها میتوانند از سود به دست آمده برداشت شوند. برای نمونه وامی که برای سرمایه گذاری در املاک و مستغلات گرفته شده است، قابلیت این را دارد که مالیات از آنها کسر شود. این در حالی است که وامهایی با استفادههای شخصی، معاف از مالیات هستند.

۳. فرآیند وام دهی

در وامهای با پشتوانه کریپتو، وام گیرنده و وام دهنده هر کدام با نیازهای خود با یکدیگر مواجه میشوند؛ وام دهنده پول فیات را به حساب وام گیرنده واریز میکند و وام گیرنده نیز رمز ارزها را به کیف پول دیجیتال وام دهنده واریز میکند.

با بهره توافق شده، وامی به ارزش ۷۰ درصد قیمت بازار کریپتو به وام گیرنده ارائه میشود. با پایان یافتن دوره وام، وام گیرنده پول را به همراه سودش بازپرداخت میکند و در این حین نیز وام دهنده رمز ارز وثیقه گذاشته شده را به حساب وام گیرنده باز میگرداند.

علاوه بر این، در فرآیند وام دهی یک تیم دخیل است که کارکرد وام را بررسی کرده و در طی ۲۴ ساعت به وام دهنده گزارش میدهند. این تیم به هر دو طرف وامی پیشنهاد میکند که در بر دارنده موارد زیر است:

- شرایط و ضوابط توسط شخص تعیین میشود

- نرخهای سود از ۸ درصد شروع میشود

- کارمزد ایجاد وام

- نرخ درصد سالانه، ارزش کلی را در طول یک سال نشان میدهد

- وام دهنده اطلاعات دقیق و اساسی کریپتو را در اختیار دارد تا بتواند بر علیه عدم بازپرداخت وام اعاده حق کند.

پس از این که تفاوتهای تراکنشهای وامهای با پشتوانه کریپتو را متوجه شدیم، باید از خود بپرسیم که آیا این نوع از وام دهی به نفع هر دو طرف هست یا نه.

در وام دهی سنتی، وام دهنده و وام گیرنده باید قراردادی را که توسط وکیل یا شخص ثالث امضا شده است را تنظیم کنند. در مورد وام کریپتو، این تراکنش در یک بازار دیجیتال انجام میشود و فقط پول فیات و کریپتو مبادله میشوند.

با این وجود، وامهایی با پشتوانه کریپتو تفاوتهای منحصر به فردی دارند که آنها را برای هر دو طرف وام گیرنده و وام دهنده سودمند میسازد.

مزایای این نوع وام دهی برای وام دهنده

- از آنجا که در این روش بازپرداخت وام به طور کامل انجام میشود، برای وام دهندگان، ریسک از دست دادن پول بسیار ناچیز خواهد بود. این به سمت سیستمی خودکار عظیمی حرکت میکند که تراکنشهای مستقیم بانکی را تضمین میکند. به خاطر این سیستم خودکار، نظارت وام دهنده بر نحوه استفاده از وام بسیار راحتتر خواهد شد.

- یک سیستم شبکهای جهانی وجود دارد و از اینرو وام دهنده میتواند به وام گیرندگان در سراسر جهان دسترسی داشته باشد. این سیستم، وام با پشتوانه کریپتو را تبدیل به یک سرمایه گذاری بین المللی کرده است.

- وامهای کریپتو در قالب انواع ارزهای رایج وجود دارد. وام دهنده میتواند هر گونه ارزی را به حساب وام گیرنده واریز کند و بانک مورد نظر تبدیل آن ارز را تسهیل خواهد کرد.

- هیچ سقفی برای مقدار وام وجود ندارد؛ به شرطی که بودجه لازم برای آن موجود باشد و وام گیرنده بتواند ضمانت کافی و مناسب ارائه دهد.

- هر فرد یا شخص حقیقی و حقوقی میتواند در این بستر در نقش وام دهنده حاضر شود؛ زیرا هیچ گونه محدودیت در خصوص پیش نیازهایی مانند گواهیهای تجاری وجود ندارد.

مزایای این نوع وام دهی برای وام گیرنده

- در صورتی که وام گیرنده نتواند کل مبلغ وام و بهره آن را برای بازپرداخت جور کند، داراییهای کریپتویی میتواند توسط وام دهنده حفظ گردد. کریپتو نمیتواند توسط وام دهنده فروخته شود؛ چون اصلا چنین الزامی وجود ندارد.

- در پیاده سازی ضوابط و شرایط وام، انعطاف پذیری وجود دارد تا شرایط برای هر دو طرف وام متناسب باشد.

- هیچ گونه الزامات اجباری برای بررسی اعتبار وام گیرنده و سوابق بازپرداخت او وجود ندارد. این موضوع به نفع وام گیرنده است؛ زیرا آنها میتوانند بسته به ارزش وثیقه خود به وامها دسترسی داشته باشند.

- وام گیرنده میتواند از رمز ارزهایی مانند بیت کوین، اتریوم و لایت کوین به عنوان وثبقه برای وام استفاده کند.

- تراکنش میتواند از طریق هر بانکی در جهان انجام شود. لزومی ندارد که وام گیرنده درباره نوع بانک برای واریز و برداشت نگران باشد.

جمع بندی

با افزایش روزافزون ارزش رمز ارزها در اقتصادهای جهانی، راهبردهای وام دهی جدید نیز در حال افزایش هستند.

سرمایه گذاران به دنبال سرمایه گذاری در بازاری هستند که درآن هیچ گونه مداخله مستقیمی مانند مالیات و کنترل ارز وجود ندارد. همچنین سرمایه گذاران در جستجوی راهی هستند تا وامهایهایی را اخذ کنند که در آن اعتبار یا سوابق بازپرداخت آنها بررسی نشود. وام دهی با پشتوانه کریپتو تبدیل به روندی رایج در اقتصاد جهان خواهد شد.