استراتژی خروج

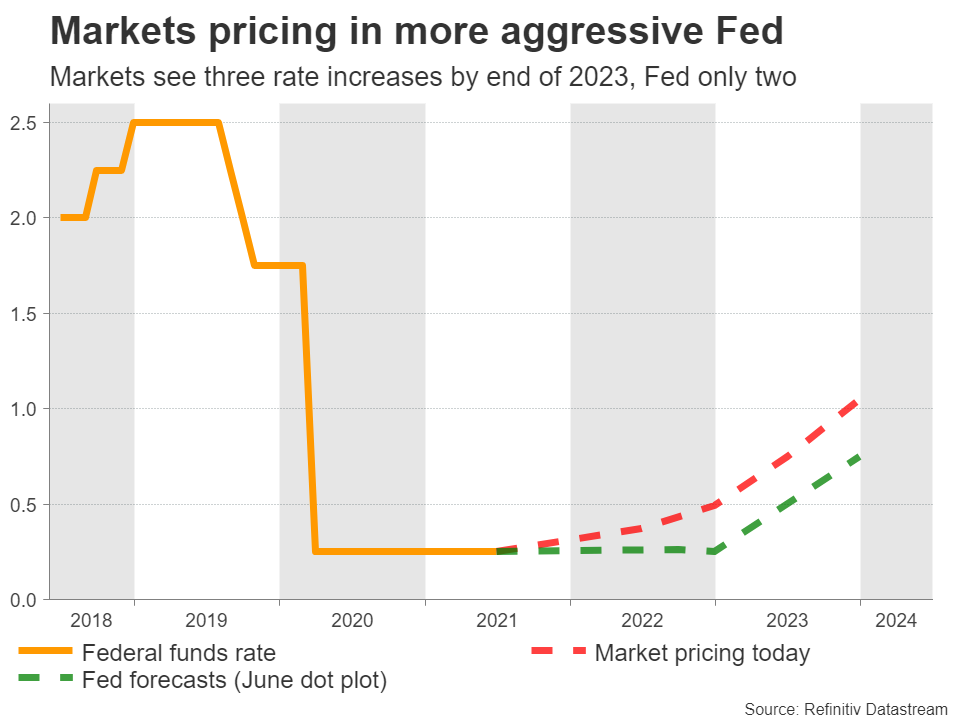

دلار در چند هفته گذشته دوباره زنده شده است چرا که بازار به این واقعیت پی برده است که دوران پول رایگان در حال پایان است. موتور اقتصاد ایالات متحده با تمام قدرت در حال حرکت است و مقامات فدرال رزرو نگران هستند که اگر پای خود را برای مدت طولانی روی گاز نگه دارند، ممکن است اقتصاد بیش از حد گرم شود. آنها به این جمع بندی رسیدهاند که بهتر است اکنون کمی ترمز بگیرند تا در آینده مجبور نشوند از ترمز اضطراری استفاده کنند.

به این ترتیب، به نظر میرسد فدرال رزرو در اواخر امسال خرید دارایی خود را کاهش خواهد داد. این تصمیم میتواند در ماه سپتامبر، پس از یک مداخله لفظی سفت و محکم در ماه قبل از آن یعنی ماه اوت اتخاذ شود. همچنین بازارهای مالی در حال حاضر قیمتگذاری را برای یکبار افزایش نرخ بهره در سال ۲۰۲۲ و دوبار افزایش نرخ بهره در سال ۲۰۲۳ انجام دادهاند.

اما فقط فدرال رزرو نیست. بانکهای مرکزی انگلستان، کانادا و نیوزلند نیز به سمت کاهش خرید اوراق گام برداشتهاند. در واقع بازارها فکر میکنند نیوزلند اولین بانکی است که نرخها را افزایش میدهد و یکبار افزایش نرخ بهره تا ماه فوریه قیمت گذاری شده است.

در مقابل، ژاپن و سوئیس به این زودی به سمت عادی سازی شرایط نخواهند رفت. بهبود در این دو اقتصاد آهسته است و ژاپن هنوز با تورم منفی دست و پنجه نرم میکند. بانک مرکزی اروپا نیز در همین جبهه است البته نه به آن میزان. اقتصاد اروپا وضعیت بهتری دارد و برخی معتقدند بانک مرکزی اروپا نیز میتواند خرید اوراق خود را کاهش دهد. با این حال، حتی در این صورت نیز نرخ بهره به این زودی افزایش پیدا نخواهد کرد. در واقع، ممکن است بانک مرکزی اروپا هدف تورمی خود را افزایش دهد و همچنان تعهد خود را برای پایین نگه داشتن نرخ برای مدت طولانیتر تکرار کند.

با تمام این اوصاف، به نظر میرسد واگرایی در سیاستهای پولی طی سالهای آتی به موضوع غالب تبدیل میشود. اقتصادهایی که نرخ بهره را افزایش میدهند، تقاضا برای ارز خود را افزایش میدهند و این موضوع منجر به افزایش ارزش ارز آنها خواهد شد.

آزی منتظر بانک مرکزی استرالیا

روز سهشنبه جلسه بانک مرکزی استرالیا برگزار خواهد شد و ما میفهمیم که این کشور در کدام اردوگاه قرار خواهد گرفت. پس از آخرین جلسه تصمیمگیری این بانک گمانهزنیهایی برای شروع کاهش تزریق پول ارزان به گوش رسید.

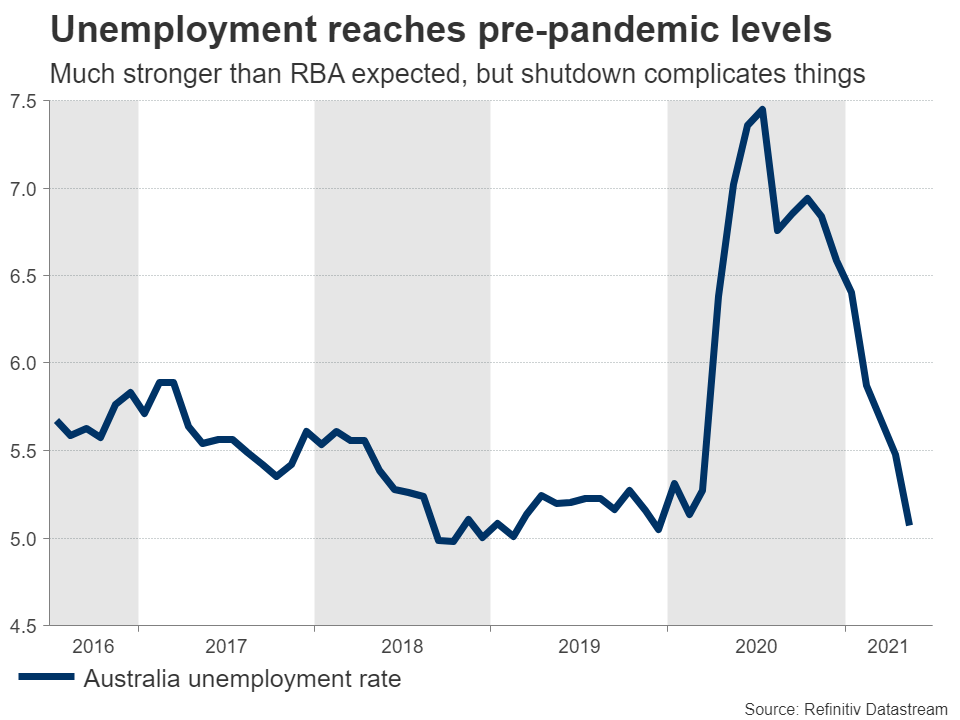

نکته خوب این است که اقتصاد استرالیا قوی است. نرخ بیکاری در ماه مه به ۵.۱ درصد کاهش یافت در حالی که برنامههای حمایتی دولت پایان یافته بود. نظرسنجیهای تجاری نیز خوشبینانه است. بازار مسکن در حال رونق است و قیمت کامودیتیها که صادرات اصلی استرالیا است، همچنان بالا است.

با این حال واکسیناسیون به کندی در حال انجام است و نیمی از کشور در قرنطینه به سر میبرد. انتظار میرود که قرنطینه تنها دو هفته طول بکشد اما هنوز نگرانیهایی در این زمینه وجود دارد.

در مورد واکنش بازار، این موضوع به دو عامل بستگی دارد. اول اینکه آیا بانک مرکزی استرالیا همچنان بر تصمیم خود برای کاهش نرخ بهره در سال ۲۰۲۴ اصرار میکند و آیا تعهد به خرید اوراق قرضه به منظور کنترل منحنی بازده را شش ماه دیگر تمدید میکند؟ اگر جواب هر دو سوال مثبت باشد، باید منتظر کاهش آزی باشیم اما اگر منفی باشد، شاهد جهش آزی خواهیم بود.

پیشبینی این موضوع اما کمی سخت است. تا یک هفته پیش به نظر میرسید جواب به هر دو سوال منفی است. اما قرنطینه جدید ممکن است باعث شود که بانک مرکزی استرالیا به دنبال راه حل محتاطانهتری باشد. به عنوان مثال سرعت خریدها را کاهش دهد اما همچنان تعهد خود را به عدم افزایش نرخ بهره تا سال ۲۰۲۴ تکرار کند.

صورت جلسه فدرال رزرو این بار از نزدیکتر تعقیب میشود

در ایالات متحده روز سهشنبه دادههای PMI خدماتی از ISM منتشر میشود. با این حال همه منتظر صورتجلسه فدرال رزرو در روز چهارشنبه خواهند بود. انتظار میرود شاخص ISM کمی کاهش پیدا کند اما همچنان در محدوده رشد (بالای ۵۰) باقی بماند.

جلسه آخر فدرال رزرو، جلسهای بود که فدرال رزرو سیگنال کاهش خرید داراییها را به بازار داد. بنابراین سرمایهگذاران به دنبال سرنخهایی در مورد این موضوع هستند. خصوصا اینکه کمیته FOMC قبل از برداشتن گام بعدی چه پیشرفتهایی را باید ببیند. با فرض بهبود مستمر بازار کار، به نظر میرسد که فدرال رزرو در پاییز، شروع روند نزولی خریدهای خود در سیاست QE را اعلام خواهد کرد.

همچنین، دیگر تنها خرید دارایی موثر نیست. تسهیلات ریپوی معکوس (reverse repo facility) فدرال رزرو در این هفته به یک رکورد جدید در حدود یک تریلیون دلار رسیده است که به عبارت سادهتر نقدینگی در حال خروج از سیستم است. بانکها سرشار از پول ارزان هستند و در حال بازگشت آن به فدرال رزرو برای دریافت نرخ سود ناچیزی هستند. بنابراین چرا فدرال رزرو همچنان به صورت تهاجمی به چاپ پول ادامه میدهد؟

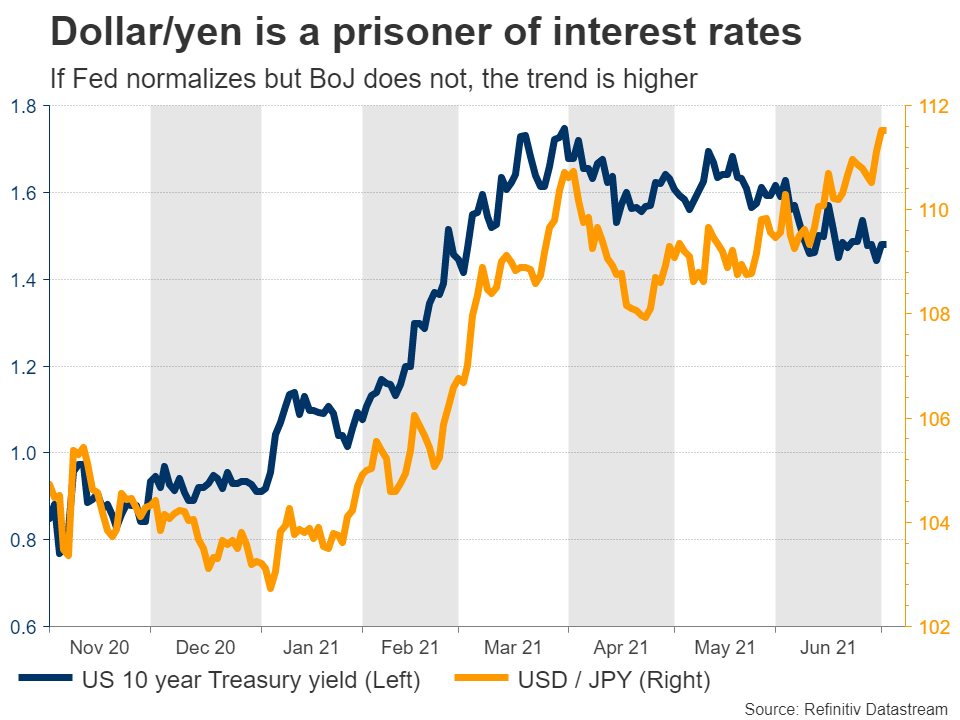

روزهای انجام QE به شمارش افتادهاند و این میتواند در افزایش USDJPY ظهور یابد.

دادهها را نیز نباید فراموش کرد

در جبهه دادهها، آمار اشتغال کانادا روز جمعه منتشر میشود. قرنطینه اخیر کانادا احتمالا باعث کاهش آمار میشود. اما سرعت واکسیناسیون چشمانداز اقتصادی روشن باقی میماند. بانک مرکزی هاوکیش، افزایش قیمت نفت و خرجکرد لبریز شده در آمریکا همه از لونی حمایت می کنند.

در انگلستان، داده های ماهانه رشد اقتصادی برای ماه مه روز جمعه منتشر میشود. اخیرا پوند در برابر دلار افت داشته است اما در برابر یورو و ین عملکرد بهتری نشان داده است. این عملکرد با بهبود اقتصادی قدرتمند انگلستان در برابر اروپا و ژاپن بهتر هم خواهد شد.

در نهایت، آمار تورم چین برای ماه ژوئن روز جمعه منتشر خواهد شد. تمرکز بر قیمت تولیدکنندگان خواهد بود که به عنوان نمایندهای از تقاضای جهانی کارخانهجات دیده میشود.

منبع: XM