تحلیل هفتگی فارکس را در هفته منتهی به ۱۸ تا ۲۳ مهر در ادامه می خوانید. برای آشنایی با دیگر مفاهیم و یا مطلع شدن از اخبار لحظه ای بازارهای جهانی می توانید به این لینک مراجعه کند.

با کمرنگ شدن ترس از بحران انرژی، تورم ایالات متحده در کانون توجه قرار دارد.

پس از آنکه روسیه به اروپا پیشنهاد کمک کرد، وحشت در مورد بحران انرژی اندکی محو شد. بازارهای سهام در حال حاضر کمی بهبود پیدا کردند اما بازار فارکس چندان تسکین نیافته و قدرت دلار تمام ارزها را تحت تاثیر قرار داده است. هفته آینده با انتشار آمار تورم و خرده فروشی آمریکا و همچنین آخرین صورتجلسه فدرال رزرو، سرمایهگذاران به دنبال تکمیل سناریو تورم/رشد خواهند بود.

دلار پادشاه هشت اقلیم

دلار آمریکا در هفته اخیر توانست تاج و تخت خود را در بازار فارکس پس بگیرد. در این هفته با فاصله نسبت به سایر ارزهای فارکس، بهترین عملکرد را از خود نشان داد. چرا که سرمایهگذاران در میانه طوفان انرژی و بازار سهام به دنبال پناهگاه امن بودند. از مشکلات زنجیره تامین تا بحران انرژی که اروپا و آسیا را در نوردیده است، همگی این ریسک را بازتاب میدهند که رشد اقتصادی جهان کند شده اما تورم همچنان بالا باقی بماند.

و در کنار افزایش بازده اوراق خزانهداری آمریکا به دلیل نگرانی از تورم، دلار آخرین دارایی امن باقی مانده در تمام طبقات دارایی است. نه اوراق قرضه، نه طلا و نه ین در محیطی که بازده اوراق خزانهداری در حال افزایش است، جذاب نیستند.

قیمت گاز طبیعی و زغال سنگ

قیمت گاز طبیعی و زغال سنگهمچنین اقتصاد آمریکا به دلیل خودکفایی در زمینه انرژی به خوبی در برابر بحران انرژی محافظت شده است. کنگره نیز به احتمال زیاد به زودی بسته حمایتی عظیم دیگری برای تقویت بهبود اقتصادی ارائه خواهد کرد. بنابراین بحران انرژی احتمالا اروپا و آسیا را بیشتر تحت تاثیر قرار خواهد داد و بهبود اقتصاد اروپا حتی با وجود قول مساعد پوتین برای فروش گاز طبیعی بیشتر به این اتحادیه، همچنان در خطر است.

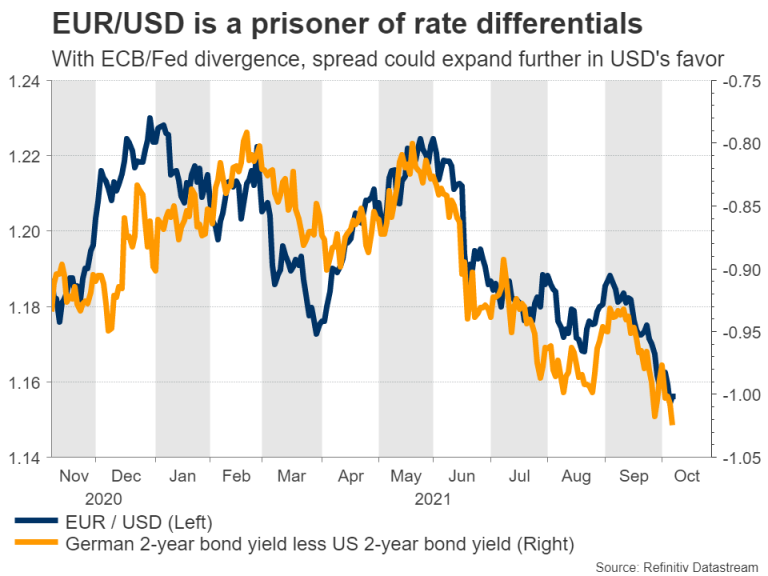

ریسک دیگری که اخیرا EURUSD را درگیر خود کرده است، واگرایی سیاستهای پولی است. فدرال رزرو به احتمال قریب به یقین ماه آینده خرید دارایی خود را کاهش میدهد و بازارها پیشبینی میکنند اولین افزایش نرخ بهره در دسامبر ۲۰۲۲ رخ خواهد داد. در حالی که ظاهرا بانک مرکزی اروپا در حال «مطالعه» بر روی ادامه خرید اوراق پس از اتمام برنامه PEPP است.

بنابراین چشمانداز EURUSD در میان واگرایی بانکهای مرکزی، با توجه به تقاضا برای دلار آمریکا به عنوان دارایی امن به خاطر ریسکهای بازار، همچنان نزولی باقی میماند. در حال حاضر این ریسک هم وجود دارد که فدرال رزرو به دلیل شرایط ناپایدار جهانی برنامه عادیسازی سیاستهای خود را به تاخیر بیندازد. اما اگر شرایط آنقدر بد باشد، تقاضا برای دلار به عنوان دارایی امن افزایش پیدا میکند و این موضوع میتواند کاهش دلار را به حداقل برساند.

دادههای مهم برای آمریکا

در آمریکا بمانیم؛ چرا که هفته آینده نیز جذاب خواهد بود. آمار CPI ماه سپتامبر روز چهارشنبه، چند ساعت قبل از انتشار صورتجلسه آخرین نشست FOMC منتشر میشود. در پایان نیز روز جمعه آمار خرده فروشی ماه سپتامبر منتشر خواهد شد.

پیشبینی میشود نرخ تورم پس از یک افت کوتاه در ماه آگوست، در ماه سپتامبر به ۵.۴ درصد افزایش پیدا کند. در حالی که پیشبینی میشود نرخ تورم خالص در ۴.۰ درصد ثابت باقی بماند. در مورد آمار خرده فروشی نیز بازار انتظار یک افت کوچک را دارد که بیشتر به خاطر ضعف در فروش خودرو است. این موضوعات نشان میدهد که نیروهای تورمی همچنان قوی است و مصرف نیز سالم است.

در مورد صورتجلسه فدرال رزرو، این جلسه همان جلسهای بود که اعلام شد فدرال رزرو به زودی تیپرینگ را انجام میدهد. بنابراین سرمایهگذاران به دنبال هرگونه راهنمایی در مورد روند تیپرینگ هستند. گفتگوها پیرامون گذرا بودن یا پایدار بودند تورم و همچنین اختلالات زنجیره تامین جالب خواهد بود.

استرلینگ در انتظار اطلاعات بیشتر برای تشخیص زمان افزایش نرخ بهره

در انگلستان، روز سهشنبه آمار اشتغال ماه آگوست منتشر میشود. پس از آن در روز چهارشنبه آمار تولید ناخالص داخلی برای ماه آگوست توجهات را به خود جلب میکند. استرلینگ اخیرا رالی خوبی را تجربه کرده است. این ارز در ابتدا با کاهش شاخصهای سهام افت کرد اما پس از آنکه سرمایهگذاران به صورت تهاجمی مشغول قیمتگذاری بر روی افزایش نرخ بهره توسط بانک انگلستان شدند، به سرعت بهبود پیدا کرد.

بازارها در حال حاضر تصور میکنند که اولین افزایش نرخ بهره در انگلستان سه ماهه اول و در ماه فوریه رخ میدهد. همچنین دومین افزایش را نیز در ماه ژوئن قیمتگذاری کردهاند. این تغییر تهاجمی به کاهش انتظارات تورمی در انگلستان میانجامد. وقتی یک بانک مرکزی میگوید که تورم «گذرا» است به این خاطر است که اطمینان دارد انتظارات تورمی ثابت باقی میمانند. در چنین حالتی سرمایه گذاران نیز باور میکنند که تورم به زودی محو میشود.

در حال حاضر برعکس این اتفاق افتاده است. انتظارات تورمی اخیرا افزایش یافته است و بازارها بر این باورند که تورم پایدار خواهد بود. احتمالا یکی از دلایلی که بازار را به این باور رسانده، احتلالات اخیر زنجره تامین است. بانک مرکزی توانایی این را ندارد که زنجیره تامین را درست کند، بنابراین مجبور است با افزایش نرخ بهره تقاضا را کاهش دهد که این موضوع منجر به کاهش روند بهبود اقتصادی میشود.

در مورد پوند، چشمانداز در حال حاضر خنثی به نظر می رسد. قیمتگذاری بر روی افزایش نرخ بهره بانک انگلستان نیز بسیار تهاجمی است، بنابراین، بعید به نظر میرسد که این ارز بتواند حمایت بیشتری از طرف سیاستهای پولی دریافت کند. در عوض عملکرد استرلینگ در حال حاضر تا حد زیادی به سنتیمنت ریسک بستگی دارد. اینکه آیا بازارهای سهام به بهبود خود ادامه میدهند یا ترس از بحران زنجیره تامین و انرژی باز میگردد.

آمار چین و استرالیا

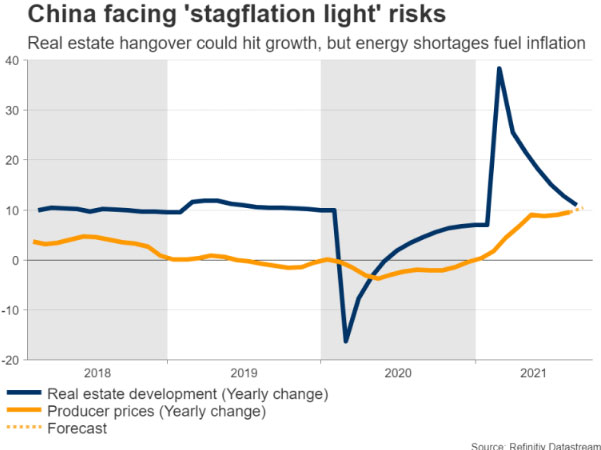

در چین، آمار تراز تجاری ماه سپتامبر در روز چهارشنبه و آمار تورم برای همان ماه در روز پنجشنبه منتشر میشود. از آنجایی که نگرانیها در مورد کاهش رشد اقتصادی چین در حال افزایش است، این آمار از نزدیک بررسی خواهند شد. در چین، اهرم زدایی (کاهش اعتبار) شدید از بخش املاک و مستغلات در کنار کمبود برق و انرژی که صنایع سنگین را درگیر کرده، نگرانیهای زیادی را برانگیخته است.

در نتیجه ممکن است چین وارد یک رکود تورمی ملایم شود. چرا که رشد اقتصادی کاهش و تورم افزایش یافته است و شرکتها برخی از هزینههای خود را به مصرف کنندگان منتقل میکنند. این امر به ناچار جهان غرب را تحت تاثیر قرار خواهد داد. اگر قیمت تولیدات چینی افزایش یابد، این تورم به سرعت به جهان صادر میشود. از این رو، همه نگاهها به قیمت تولیدکنندگان چین خواهد بود، چرا که دریچهای است به تورم جهانی.

در استرالیا نیز آمار اشتغال ماه سپتامبر در روز پنجشنبه منتشر میشود و انتظار داریم باز هم بازار کار این کشور با مشکل مواجه شده باشد چرا که استرالیا اخیرا در یک قرنطینه دیگر به سر میبرد. با این حال، بازارها میدانند که ماه سپتامبر، ماه سختی برای استرالیا بوده است. بنابراین به احتمال زیاد دلار استرالیا بیشتر تحت تاثیر روند رشد اقتصاد جهانی، بحران انرژی و عملکرد اقتصاد چین قرار خواهد گرفت.

منبع: XM

بسیار جمع بندی کامل و مفیدی بود.برای کسی که اگاه باشه این اطلاعات ارزشمنده