سرمایهگذاران با ترس از تورم و مسائل زنجیره تامین، تولید ناخالص داخلی چین و PMIها را دنبال میکنند.

آمار تورمی کشورها برای یک هفته دیگر قرار است توجهها را به سوی خود جلب کند؛ اما نگرانیهای دیگری نیز در جهان وجود دارد. رشد اقتصاد جهانی یکی از این نگرانیها است که هفته بعد با انتشار آمار تولید ناخالص داخلی چین برای سه ماهه سوم به اوج خود خواهد رسید. همچنین آمار PMI ماه اکتبر چین نیز منتشر میشود و به سرمایهگذاران دیدی واضحتر نسبت به جریان اقتصاد جهانی میدهد. در طرف دیگر، در حالی که بانکهای مرکزی آماده برداشتن محرکهای دوران همهگیری میشوند، محدودیتهای زنجیره تامین بازار کار را با مشکل مواجه کرده است. همچنین بازارها حساسیت فزایندهای نسبت به تورم پیدا کردهاند.

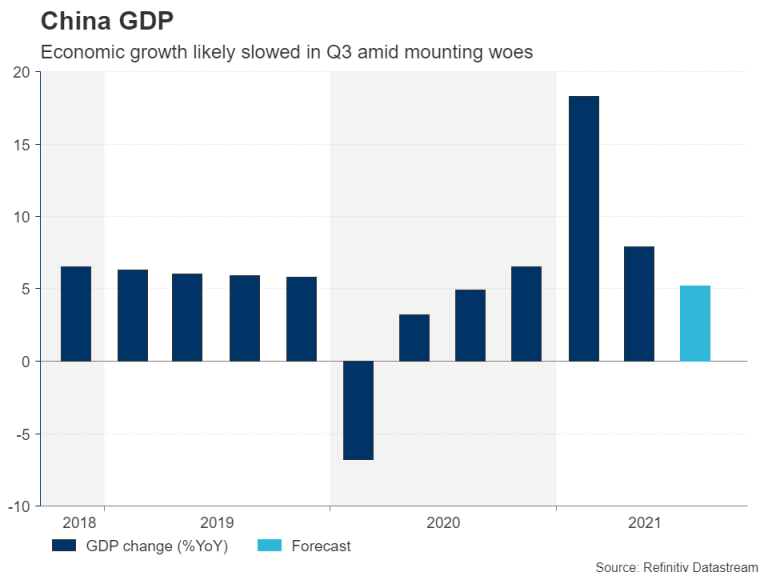

آیا کند شدن اقتصاد چین بازار را بهم میریزد؟

هیچ تردیدی وجود ندارد که اقتصاد چین در حال عبور از یک طوفان است و سیاستگذاران تلاش میکنند این اقتصاد را به طور همزمان از چند بحران عبور دهند. بخش املاک این کشور با نکول شدیدی مواجه است که عمدتا ناشی از بدهی شرکت اورگرند است. تولیدکنندگان با قطعی برق مواجه هستند و مصرف نیز به خاطر شیوع سویه دلتای کرونا در چند منطقه و افزایش قرنطینهها، کاهش یافته است.

همه اینها در کنار اختلالات گسترده در سمت عرضه و سرکوب شرکتهای فناوری توسط دولت احتمالا اقتصاد چین را در سه ماهه سوم تحت تاثیر شدیدی قرار داده است. برخی از اقتصاددانان پیشبینی میکنند که اقتصاد چین در سه ماهه سوم هیچ رشدی نداشته باشد. اما اجماع پیشبینیها افزایش ۰.۵ درصد به صورت فصلی و ۵.۲ درصد نسبت به سال گذشته را نشان میدهد. این میتواند کندترین رشد اقتصادی چین از سه ماهه سوم سال ۲۰۲۰ به این سو باشد؛ یعنی همان زمانی که اقتصاد چین هنوز در حال بهبود از اولین قرنطینه بزرگ به خاطر کرونا بود.

بعید است که سایر اطلاعاتی که روز دوشنبه از چین مخابره میشود، بازار را به تشویش دچار کند. پیشبینی میشود که تولید صنعتی ماه سپتامبر ۴.۵ درصد نسبت به سال گذشته رشد داشته باشد و خرده فروشی نیز ۳.۳ درصد افزایش یابد.

آمار ناامید کننده میتواند حال و هوای ریسکپذیری را تحت تاثیر قرار دهد. به ویژه در بازارهای جهانی سهام و دلار استرالیا که به عنوان یک معیار مطلوب برای رصد اقتصاد چین عمل میکند. اخیرا استرالیا به دلیل افزایش قیمت کامودیتیها و تقاضای شدید برای صادرات منابع این کشور تقویت شده است. اما اگر سرمایهگذاران نسبت به چشمانداز چین ناامید شوند، این ارز تحت فشار قرار خواهد گرفت. در کنار تمام اینها صورتجلسه آخرین نشست بانک مرکزی استرالیا در روز سهشنبه و PMIهای لحظهای این کشور در روز جمعه برای معاملهگران آزی اهمیت خواهد داشت.

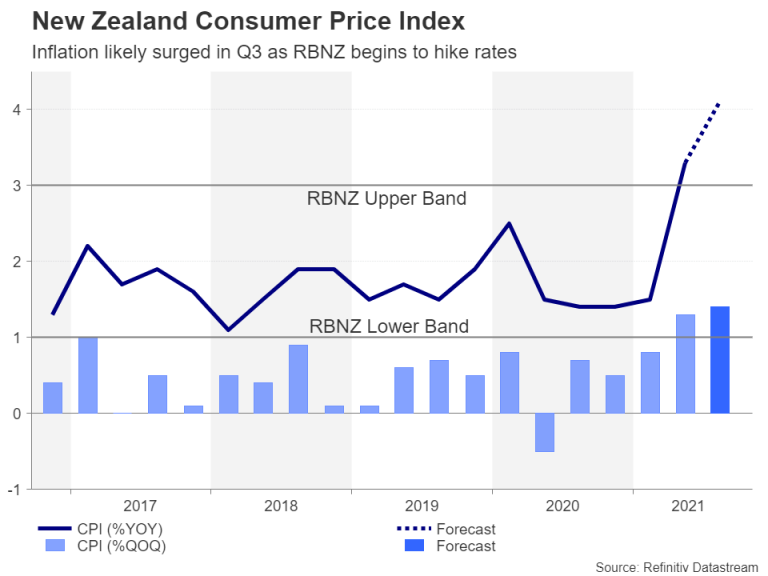

تورم در ژاپن و نیوزلند زیر ذرهبین

دلار نیوزلند نیز مانند دلار استرالیا از پایینترین سطح خود در اواخر ماه سپتامبر در حال بازگشت است. آمار تورم سه ماهه سوم که روز دوشنبه منتشر میشود، میتواند آتش بیشتری به این افزایش قیمت بدمد. انتظار میرود شاخص قیمت مصرف کننده نیوزلند در سه ماهه منتهی به سپتامبر به ۴.۱ درصد در سال برسد که احتمالا این موضوع باعث خواهد شد که بانک مرکزی نیوزلند در ماه نوامبر باز هم نرخ بهره را افزایش دهد. با این حال، آمار CPI قویتر از پیشبینی میتواند سرمایه گذاران را در مسیر قیمتگذاری تهاجمیتر بر روی افزایش نرخ بهره قرار دهد.

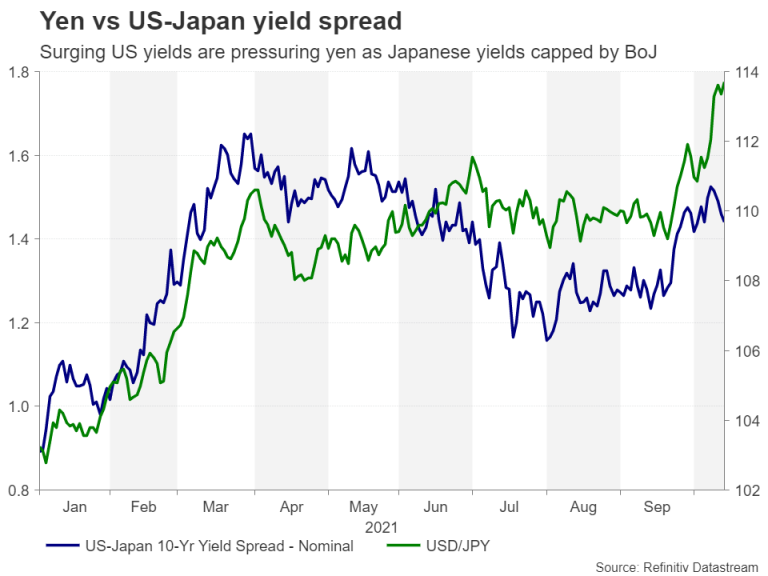

دادههای تورم در ژاپن نیز منتشر خواهد شد. پیشبینی میشود نرخ CPI خالص در ماه سپتامبر اندکی افزایش یابد. با این حال، ژاپن مدتی است که با تورم منفی دست و پنجه نرم میکند و هرگونه افزایش قیمت مورد استقبال سیاستگذاران قرار خواهد گرفت. حتی اگر تورم بالا بانک ژاپن را نگران کند، اقتصاد همچنان در وضعیت فوق العاده به خاطر شیوع سویه دلتای کرونا قرار دارد؛ بنابراین هیچ چشمانداز اضطراری برای کاهش محرکها وجود نخواهد داشت.

در کنار آمار CPI، در روز جمعه آمار PMI نیز منتشر میشود. پیش از آن نیز روز چهارشنبه دادههای تجاری ماه سپتامبر منتشر میشود. ین ممکن است با هر غافلگیری مثبتی در تورم حمایت شود، با این حال، با توجه به سیاست کنترل منحنی بازده که توسط بانک ژاپن انجام میشود، بازده اوراق قرضه ژاپن نمیتوانند به رالی جهانی بازده اوراق قرضه بپیوندد و احتمالا ین در برابر همتایان خود حتی دلار آمریکا عقب خواهد ماند.

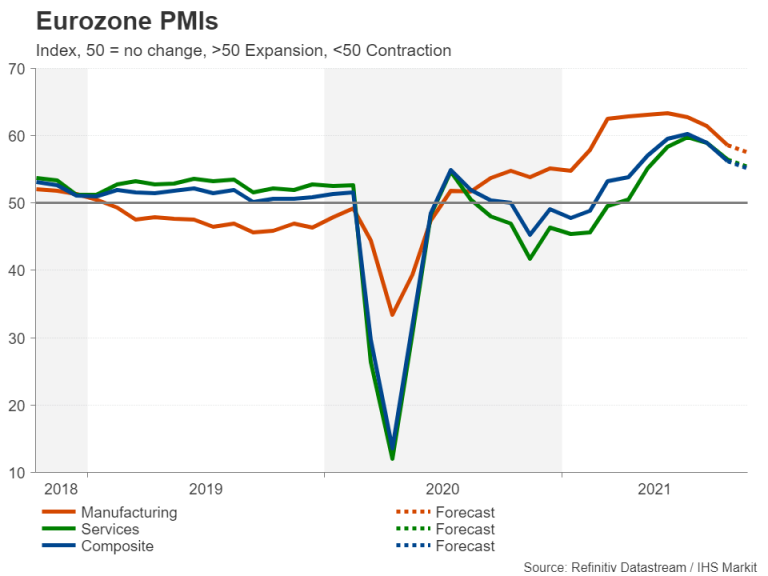

PMIهای منطقه یورو دیدی واضحتر از بحران انرژی اروپا به ما میدهد

به نظر میرسد کمبود انرژی در اروپا بیشترین ضربه را به انگلستان وارد کرده است، اما اقتصادهای منطقه یورو نیز به طور فزایندهای تحت تاثیر افزایش قیمت نفت و گاز قرار گرفتهاند. با این حال، افزایش قیمت برق تنها مساله منطقه یورو نیست. کمبود قطعات کلیدی مانند میکروچیپ تولید خودروهای آلمانی را به تعویق انداخته است و هرچه محدودیتهای طرف عرضه گستردهتر میشود، تولیدکنندگان اروپایی بیشتر متضرر میشوند.

نظرسنجیهای PMI از سوی IHS این هفته در حالی منتشر میشوند که از ماه سپتامبر تاکنون احتمالا وضعیت برای بخش تولیدی بدتر شده است.

یورو در حال حاضر به پایینترین سطح ۱۵ ماه گذشته در برابر دلار آمریکا رسیده است و ممکن است در صورتی که PMIهای این هفته بدتر از انتظار باشند، این کاهش بیشتر هم بشود.

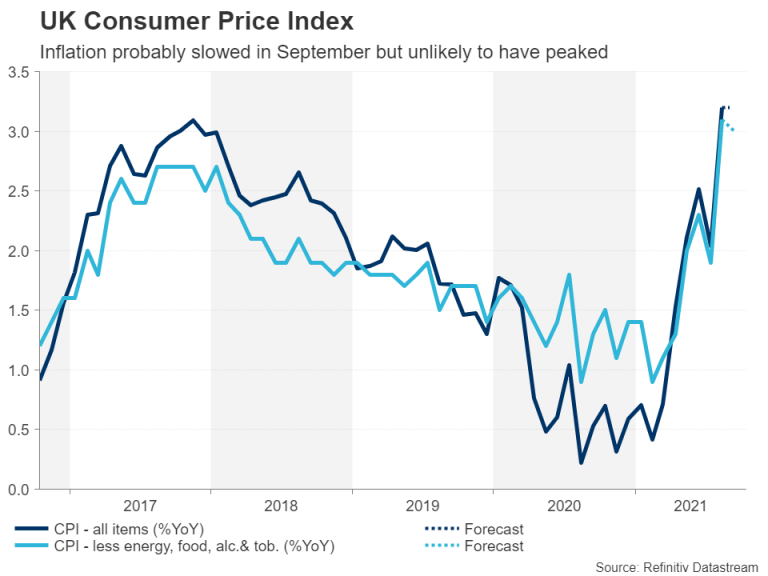

آیا دادههای انگلستان از پوند حمایت خواهند کرد؟

با شروع روند نزولی پوند از ابتدای تابستان، این ارز در تلاش است تا این روند نزولی را بشکند. آخرین دادههای اقتصادی انگلستان میتواند به این امر کمک کند. در روز چهارشنبه آمار تورمی و پس از آن خرده فروشی و PMI در روز جمعه منتشر خواهد شد.

تورم خالص سالانه در ماه آگوست به ۳.۲ درصد رسید که باعث تغییر شدید در موضع گیری بانک انگلستان و افزایش انتظارات برای افزایش نرخ بهره شد. اگر آمار تورمی ماه سپتامبر نیز بالای ۲ درصد باشد، افزایش نرخ بهره در ماه نوامبر محتملتر خواهد بود و این ریسک وجود دارد که بازار دیگر آمار خردهفروشی و PMI را در نظر نگیرد مگر اینکه آمار به طرز تکاندهندهای بد باشد. در هر حال، سیاستگذاران به احتمال زیاد وزن بیشتری به آمار تورمی خواهند داد.

با این وجود، حتی اگر پیشبینیها برای افزایش زودهنگام نرخ بهره تشدید شود، همچنان مساله چشمانداز اقتصادی بریتانیا مساله مهمی برای سرمایهگذاران خواهد بود. اگر سرمایهگذاران به اقتصاد بریتانیا خوشبین نباشند، هرگونه افزایش پوند محدود خواهد بود؛ خواه این عدم خوشبینی ناشی از دادههای ضعیف باشد یا انتشار اخبار بد درمورد بحران زنجیره تامین.

هفته آرام برای دلار آمریکا، آمار تورمی کانادا میتواند لونی را افزایش دهد

پس از کاهش بازدهی اوراق خزانهداری در هفته اخیر، دلار آمریکا کمی کاهش یافت. اما از طرف دیگر بازارها شروع به قیمتگذاری بر روی افزایش نرخ بهره افزایش یافته است و مسیری فشرده برای افزایش نرخ بهره ایالات متحده ترسیم کرده است. با توجه به این که در روزهای آینده موارد زیادی در تقویم اقتصادی ایالات متحده نیست، ممکن است دلار همچنان در مسیر تثبیت باقی بماند.

با شروع هفته، در روز دوشنبه آمار تولید صنعتی برای ماه سپتامبر منتشر میشود. آمار مجوزهای ساخت و ساز و مسکن روز سهشنبه و فروش خانههای موجود در کنار شاخص تولید فدرال رزرو فیلادلفیا روز پنجشنبه منتشر میشود و در نهایت روز جمعه با انتشار آمار PMI به پایان میرسد.

دلار کانادا از کاهش ارزش دلار آمریکا کمی منتفع شده است و قیمت بالای نفت نیز به آن کمک میکند. در صورتی که تورم در ماه سپتامبر بیش از ۴ درصد باشد، ممکن است به افزایش بیشتر لونی کمک کند، چرا که احتمالا بانک کانادا را به سوی کاهش سرعت خرید اوراق قرضه را در جلسه بعدی سوق خواهد داد. روز جمعه نیز آمار خرده فروشی کانادا برای ماه آگوست منتشر خواهد شد.

منبع: XM