در این هفته جلسه سیاستگذاری بانک کانادا، بانک مرکزی اروپا و بانک ژاپن برگزار خواهد شد که در کانون توجهات نیز می باشد.

می توان چنین گفت که هفته پیش رو هفته بزرگی خواهد بود، سه جلسه بانک مرکزی و طیف وسیعی از دادهها که میتواند نحوه عملکرد اقتصادهای بزرگ را در میانه مشکلات زنجیره تامین نشان دهد. بانک مرکزی کانادا ممکن است اعلام کند که افزایش شدید نرخ بهره در راه است. همچنین ممکن است بانک مرکزی اروپا گمانهزنیها درباره سیاستهای انقباضی را به عقب براند چرا که اروپا با شوک انرژی و شوک سمت عرضه دست و پنجه نرم میکند. به طور مشابه، ممکن است سرمایهگذاران همچنان به قیمتگذاری تهاجمی خود بر روی افزایش نرخ بهره در انگلستان و استرالیا ادامه دهند.

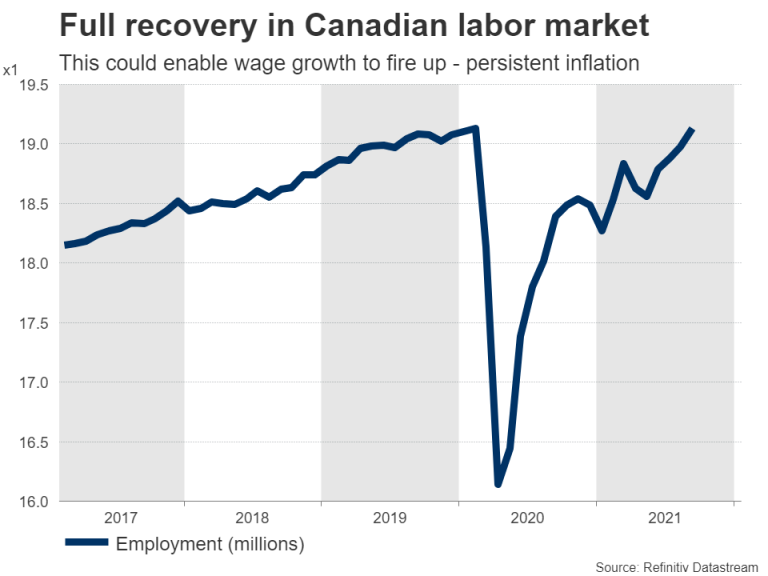

بانک کانادا، آماده برای پرواز

اقتصاد کانادا کاملا اوج گرفته است. رشد اقتصادی در حال بازگشت است و تورم افزایش مییابد. کسب و کارها خوشبین هستند و بازار مسکن در رونق است. قیمت نفت نیز در اوج خود قرار دارد. از همه بهتر بهبود اشتغال است. اشتغال در حال حاضر به سطح پیش از کرونا باز گشته است این نشان میدهد که به زودی رشد دستمزد میتواند افزایش یافته و پویایی تورم را تغییر دهد.

تمام اینها در زمانی به گوش بانک کانادا میرسد که این بانک روز چهارشنبه در جلسه سیاستگذاری خود قرار است باز هم خرید دارایی خود را کاهش دهد. پیشبینی بازار این است که در این جلسه و جلسه ماه دسامبر برنامه QE به طور کامل به پایان میرسد. سوال اصلی اما این است که بانک مرکزی چگونه نرخ بهره را افزایش میدهد؟

بازارهای پول انتظار دارند در سال آینده سه بار نرخ بهره افزایش پیدا کند که اولین مورد آن در ماه آوریل است. اما با توجه به این که اقتصاد بسیار قدرتمند است، این گمانهزنی در حال حاضر بیش از حد محافظهکارانه به نظر میرسد. اگر قیمت نفت همچنان بالا باقی بماند و رشد اقتصادی با سرعت فعلی حرکت کند، ممکن است بانک کانادا مجبور شود برای جلوگیری از گرمتر شدن اقتصاد ترمزها را بکشد. در واقع همین امروز هم نشانههایی از حباب در بازار مسکن مشاهده میشود.

اگر بانک کانادا در این جلسه لحن خود را تجدید ارزیابی کند و نشان دهد که برنامه افزایش نرخ بهره میتواند سریعتر آغاز شود، احتمالا شاهد افزایش قیمت دلار کانادا خواهیم بود. ریسک اصلی این است که بانک کانادا نمیخواهد خیلی از فدرال رزرو جلوتر باشد چرا که میترسد این موضوع باعث قدرتگیری لونی شود که این موضوع در صادرات کانادا به ایالات متحده تاثیر منفی میگذارد. اما با توجه به شرایط فعلی که همهچیز خوب پیش میرود، بعید است که انتخاب دیگری وجود داشته باشد.

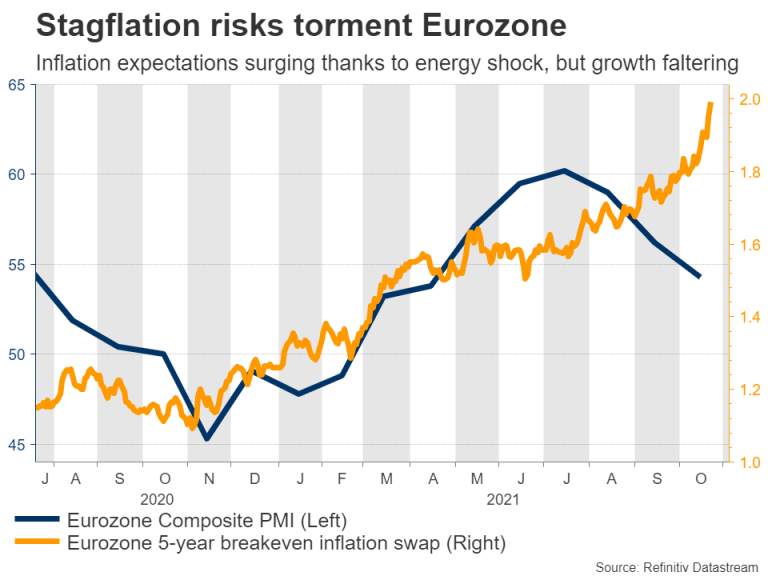

بانک مرکزی اروپا در مقام مدافع

در منطقه یورو اوضاع چندان خوشحال کننده نیست. ترس از رکود تورمی غالب است چرا که اختلالات در سمت عرضه رشد اقتصادی را تهدید میکند از طرف دیگر افزایش سرسام آور انرژی منجر به رشد تورم شده است. همچنین ریسک کند شدن اقتصاد چین نیز وجود دارد. بازار املاک و مستغلات در چین دچار رکود دردناکی شده است و با توجه به اینکه چین بزرگترین شریک تجاری منطقه یورو است، خسارتهای جانبی این رخداد اجتناب ناپذیر به نظر میرسد.

بانک مرکزی اروپا روز پنجشنبه تشکیل جلسه میدهد. در حالی که بعید است از قیمتگذاری بازار برای افزایش ۱۰ نقطه پایه نرخ بهره در سال آینده چندان خرسند باشد. تنها نقطه روشن این است که انتظارات تورمی بالاخره در حال افزایش است اما از طرف دیگر چشمانداز رشد همچنان تیره به نظر میرسد.

این بدان معنی است که بانک مرکزی اروپا ممکن است تلاش کند قیمتگذاری بازار برای افزایش نرخ بهره در سال آینده را به عقب براند و در نتیجه ضربه کوچکی به یورو وارد کند. کریستین لاگارد اخیرا بر موضع خود مبنی برا گذرا بودن تورم تاکید کرده است و ریسک تغییر لعن بعید به نظر میرسد.

در منطقه یورو هفته آینده چندین داده نیز منتشر خواهد شد که مهمترین آن آمار تولید ناخالص داخلی برای سه ماهه سوم و آمار تورمی برای ماه اکتبر است که هر دو در روز جمله منتشر میشود.

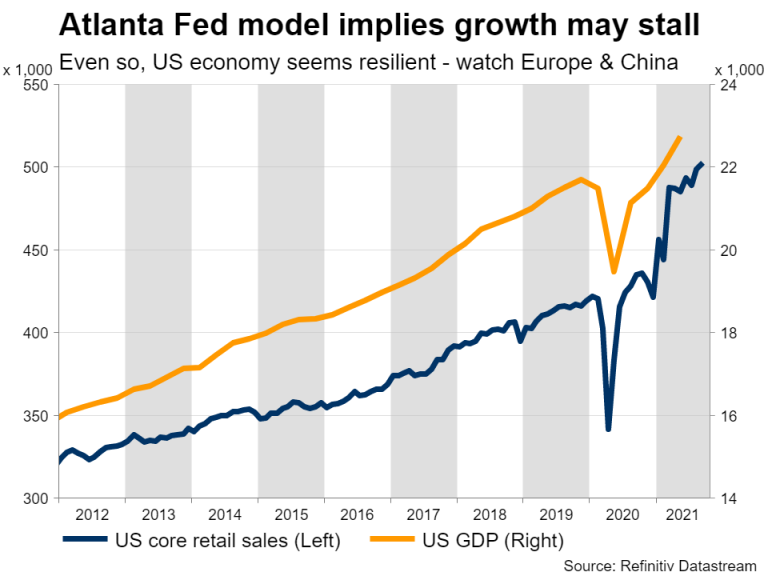

آیا آمار تولید ناخالص داخلی آمریکا ناامید کننده خواهد بود؟

در آمریکا، روز پنجشنبه اولین برآورد از تولید ناخالص داخلی برای سه ماهه سوم منتشر میشود. پیشبینیها و مدلهای فدرال رزرو در این مورد واگرایی زیادی دارد. اقتصاددانان پیشبینی میکنند که رشد سالانه اقتصاد آمریکا در سه ماهه سوم ۳.۲ درصد باشد اما مدل GDPNow فدرال رزرو آتلانتا رشد تنها ۰.۵ درصد را نشان میدهد.

نکته جالب این است که برآورد GDPNow پیشتر بالای ۶ درصد بود اما به مرور و با انتشار آمار ناامید کننده اقتصادی کاهش یافت. این موضوع ریسکهای نزولی در مورد پیشبینی تولید ناخالص داخلی را برجسته میکند.

در صورتی که آمار بدتر از پیشبینیها باشد، دلار آمریکا تحت فشار قرار خواهد گرفت اما هر گونه ضعف احتمالا کوتاه مدت خواهد بود. آمریکا به دلیل استقلال انرژی خود در حال حاضر مقاومترین اقتصاد در بین اقتصادهای عمده است و کنگره نیز آماده است تا هزینههای بیشتری برای تقویت اقتصاد انجام دهد. در مقابل، کمبود انرژی احتمالا چین و اروپا را متضرر خواهد کرد.

در کنار آمار تولید ناخالص داخلی، سفارش کالاهای بادوام روز چهارشنبه منتشر میشود. همچنین روز جمعه آمار درآمد و هزینهکرد شخصی در کنار آمار تورم PCE که آمار مورد علاقه فدرال رزرو است، منتشر خواهد شد.

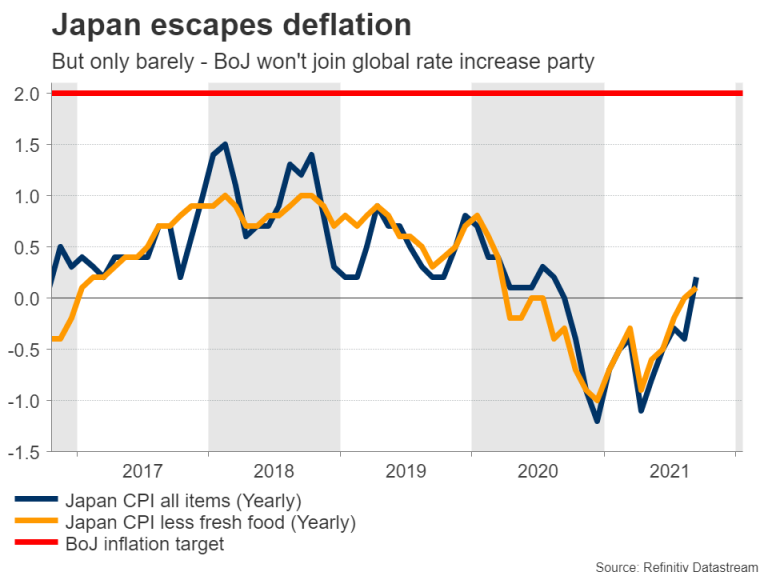

جلسه بانک ژاپن، فرصتی مناسب برای چرت زدن

در ژاپن، بانک مرکزی این کشور جلسه خود را صبح پنجشنبه به پایان میرساند. انتظار نمیرود در این جلسه اتفاقی رخ دهد. در حالی که کل جهان در تب تورم در حال سوختن است، اقتصاد ژاپن به سختی از تورم منفی فرار کرده است. این بدان معنا است که تقاضا در این کشور کاملا متزلزل است و بانک ژاپن به این زودی به سمت افزایش نرخ بهره نخواهد رفت.

به همین دلیل انتظار خاصی از جلسه این هفته بانک ژاپن نداریم. ین ژاپن نیز دیگر اهمیتی به تصمیمات بانک ژاپن یا دادههای اقتصادی نمیدهد و بیشتر تحت تاثیر حرکت بازده اوراق قرضه خارجی قرار میگیرد. هنگامی که بازده جهانی اوراق قرضه با افزایش تورم در حال افزایش است، بازده اوراق قرضه ژاپن نمیتواند افزایش پیدا کند چرا که بانک ژاپن با کنترل منحنی بازده اجازه افزایش بازده را نمیدهد. بنابراین هرچه بازده اوراق قرضه جهانی افزایش پیدا کند، به ضرر ین خواهد بود.

این دقیقا همان چیزی است که اخیرا منجر به افت شدید ین شده است. تا زمانی که بازارها نگران افزایش تورم هستند و بانکهای مرکزی خارجی نرخ بهره را افزایش میدهند، ین همچنان زمینگیر خواهد ماند.

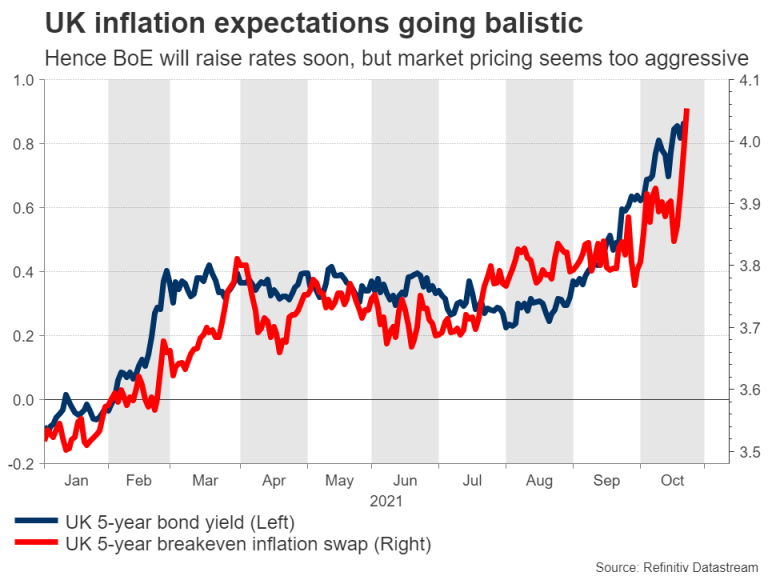

بودجه انگلیس و تورم در استرالیا

در بریتانیا، ریشی سوناک، وزیر دارایی این کشور روز چهارشنبه بودجه کشور را ارائه میکند. به نظر میرسد دولت برای محدود کردن بدهیهای خود به دنبال کاهش هزینهها است تا سلامت اقتصادی را بهبود ببخشد. همچنین این نگرانی وجود دارد که با افزایش هزینهکردها، تورم افزایش پیدا کرده و بانک انگلستان نرخها را سریعتر افزایش دهد که این موضوع منجر به افزایش بار بدهی دولت خواهد شد.

در مورد پوند، چشمانداز دیگر چندان روشن به نظر نمیرسد. بانک انگلستان به منظور مبارزه با افزایش انتظارات تورمی، به زودی نرخها را افزایش میدهد در حالی که رشد اقتصادی کند شده است. این امر باعث کند شدن بهبود اقتصادی شده و شاید یک خطای آشکار سیاستی باشد. در واقع، قیمتگذاری بازار برای افزایش نرخ بهره بسیار تهاجمی است، بازار بر روی افزایش نرخ بهره در ماه دسامبر سال جاری قیمتگذاری کرده و انتظار دارد سال آینده سه بار دیگر نرخ بهره افزایش پیدا کند. بنابراین احتمال زیادی برای ناامیدی بازار وجود دارد چرا که اقتصاد بریتانیا هنوز به طور کامل بهبود پیدا نکرده است.

در پایان، استرالیا نیز آمار تورم سه ماهه سوم خود را روز چهارشنبه منتشر میکند. بازارها در حال حاضر بر روی افزایش نرخ بهره در ماه آگوست قیمتگذاری کردهاند در حالی که بانک مرکزی استرالیا اصرار دارد که قبل از سال ۲۰۲۴ نرخ بهره را افزایش نمیدهد. بنابراین در مورد دلار استرالیا نیز به نظر میرسد قیمت؛ذاری بسیار تهاجمی صورت گرفته است، خصوصا اینکه اقتصاد چین با رکود اقتصادی دست و پنجه نرخ میکند و قیمت سنگ آهن نیز کاهش یافته است.

منبع: XM