در این نوشته قصد داریم با نگاه به روندهای اساسی معمول در صنعت طلا به عنوان بخشی از چرخههای تاریخی آن به بررسی ارزشگذاری طلا و نقره بپردازیم.

در حال حاضر شرکتهای سهامی طلا و نقره از نظر ارزشگذاری در پایینترین سطوح تاریخی خود هستند. استخراج کنندگان طلا، با ارزانترین ضرایب بنیادین که تا به امروز دیدهایم معامله میشوند.

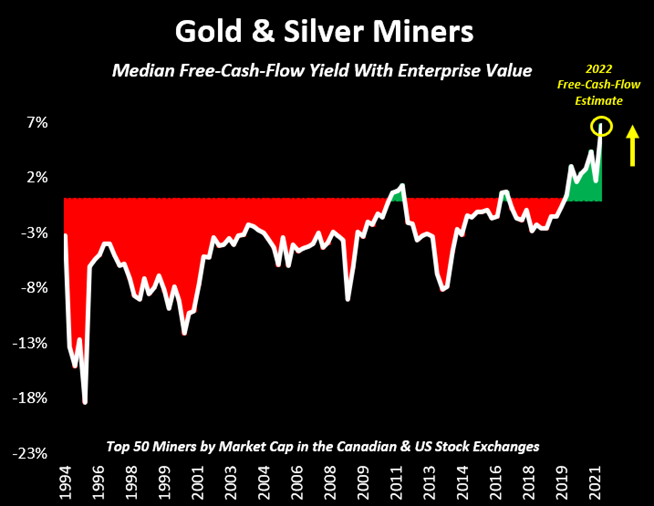

اگر میانگین ۵۰ استخراج کننده بزرگ در بورس کانادا و آمریکا را در نظر بگیریم و با فرض جریان نقد آزاد در سال ۲۰۲۲ نسبت به ارزش فعلی شرکت، اکنون این شرکتها به طور متوسط با بازده بیسابقه ۷ درصد معامله میکنند.

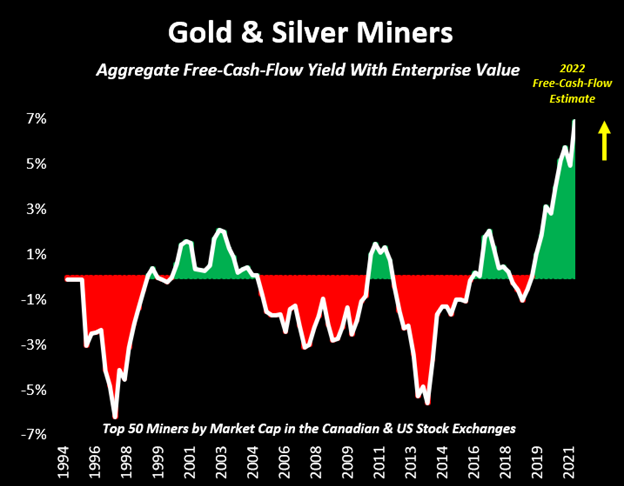

اگر مجموع سودها را به شکل تجمیعی در نظر بگیریم، همان شرکتها در مجموع با بالاترین بازده جریان نقد آزاد در تاریخ معامله میشوند.

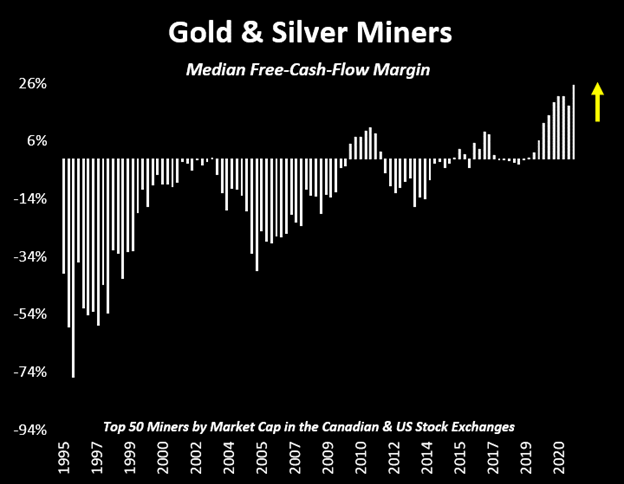

همچنین همانطور که در نمودار زیر نشان داده شده است، استخراج کنندگان طلا و نقره، همچنان در حال افزایش قابل توجه حاشیه سود خود هستند. میانگین حاشیه جریان نقدی آزاد اکنون بالای ۲۵ درصد است.

باور کنید یا نه، امروز ۷۳ درصد از ۵۰ معدنچی برتر طلا و نفره بر اساس جریان نقد آزاد سودآور هستند که این بالاترین سطحی است که تا به حال دیدهایم.

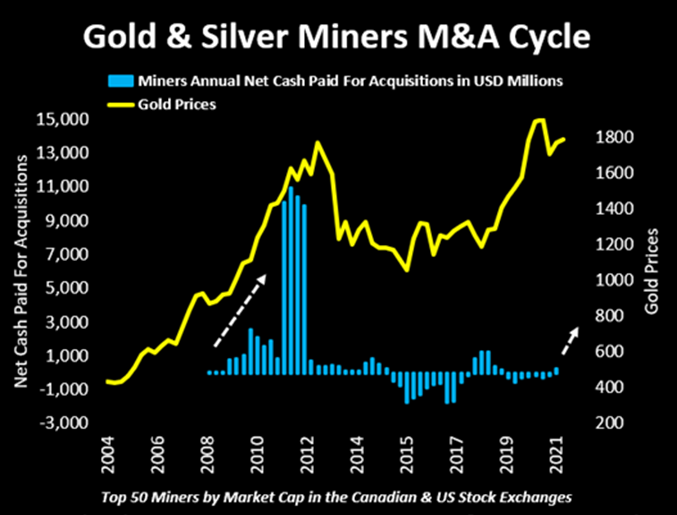

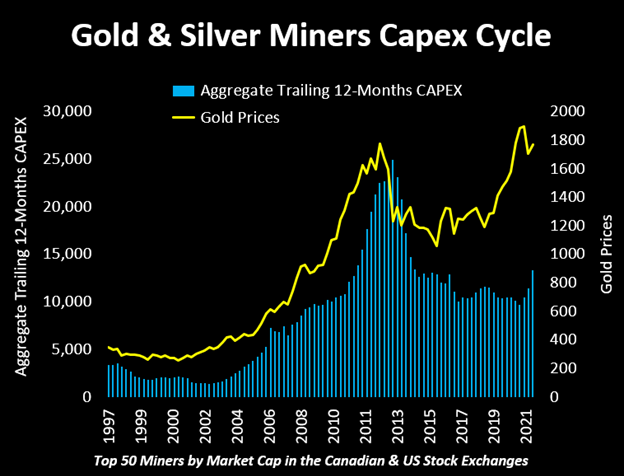

از نظر تاریخی، شرکتهای معدنچی تمایل دارند تا زمانی که در راس چرخه خود هستند، مقادیر زیادی از سهام خود را نقد کنند. با این حال در شرایط کنونی وضعیت متفاوت است. این شرکتها به ماشینهای جریان نقد آزاد تبدیل شدهاند و اکنون نه تنها میتوانند بدهی خود را پرداخت کنند بلکه از انتشار سهام برای تامین مالی کسب و کار خود اجتناب میکنند. در واقع استخراج کنندگان طلا و نقره در حال حاضر بیشترین بازپرداخت بدهی در ۲۵ سال گذشته را انجام میدهند.

همچنین ما شاهد یک چرخه ادغام و تملک نیستیم. معمولا معدنچیها تمایل دارند در اوج چرخه، برای تملک دیگر شرکتها و معادن، ولخرجیهای زیادی بکنند. در حال حاضر ما چنین چیزی را نمیبینیم.

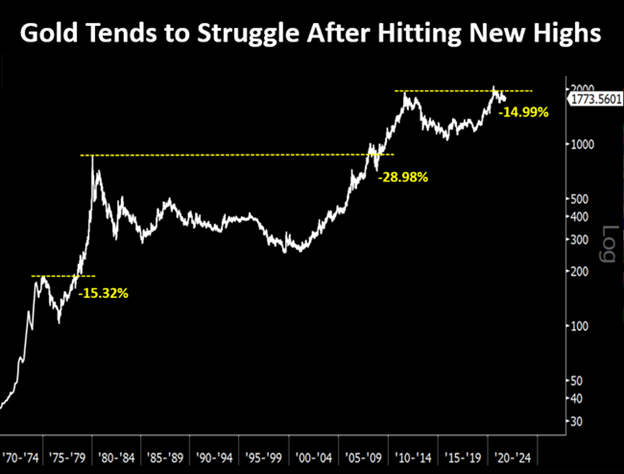

اینکه طلا پس از رسیدن به یک سقف جدی سقوط کرده است، طبیعی است. ما قبلا نیز دو بار شاهد این رفتار بودیم.

در مارس ۱۹۷۸، طلا برای مدت کوتاهی پس از رسیدن به سطح تاریخی خود ۱۵ درصد اصلاح کرد. همچنین در ژانویه ۲۰۰۸، طلا به بالاترین سطح خود رسید و برای یک ماه دیگر نیز به افزایش خود ادامه داد تا اینکه در طول بحران مالی سال ۲۰۰۸، ۲۸ درصد اصلاح کرد.

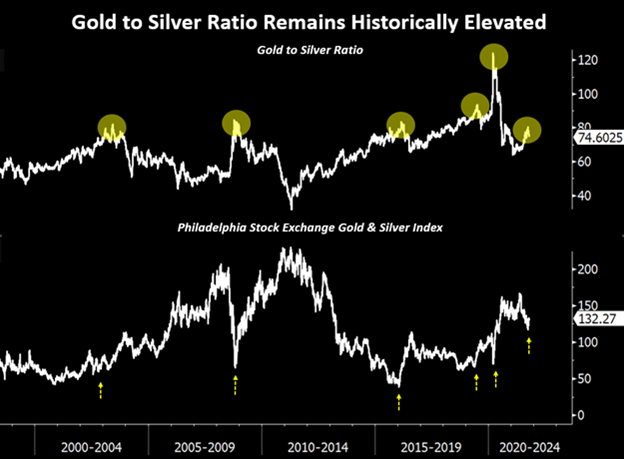

به احتمال زیاد امروز نیز دوباره شاهد چنین رفتاری هستیم. قیمت طلا اکنون ۱۴ درصد از سقف خود پایینتر است و تمام رسانههای مالی ادعا میکنند که طلا مرده است. با این حال، توجه داشته باشید که چگونه فلز گرانبها پس از هر افت دوباره اوج میگیرد. نسبت طلا به نقره معمولا زمانی که معدنچیها نزدیک به اوج چرخه هستند، به پایینترین سطح خود میرسد. این نسبت در طول بحران کرونا بالا بوده است، اما سطوح فعلی تقریبا در سطح اوجهای قبلی بالا است و انتظار از این نسبت میتواند کاهش پیدا کند. به نظر میرسد در حال حاضر نقره ارزانترین کالا در کره زمین است!

چند دلیل تکنیکال نیز برای افزایش فیمت فلزات گرانبها وجود دارد.

معدنچیها هنوز هم فروش زیادی دارند. آخرین باری که شاخص سهام طلا و نقره فیلادلفیا نسبت به میانگین متحرک ۲۰۰ روزه چنین واگراییای داشت، شاهد دو کف مهم در این شاخص بودیم.

نقره از نظر تاریخی نسبت به عرضه پول، پایین ارزشگذاری شده است و از نظر تکنیکال به نظر میرسد در حال تشکیل یک کف دوقلو و الگوی فنجان و دسته است.

جالب اینجاست که اخیرا هرچه دولت بدهیهای بیشتر و بیشتری انباشت کرده است، طلا عملکرد ضعیفتری داشته است. این پدیده ناپایدار است. اما اکنون به نظر میرسد که مانند اوایل دهه ۲۰۰۰، در ابتدای چرخه صعودی ۱۰ ساله فلزات گرانبها هستیم.

استخراجکنندگان خرد صنعت فلزات گرانبها در حال حاضر عملکردی بهتر از بازیگران اصلی دارند. اینها نشانههای مهمی هستند که نشان میدهد کفسازی در حال وقوع است. در حالت ایدهآل، فرد میخواهد سرمایه خود را وارد بازاری کند که نه تنها ارزش خود را حفظ میکند که حتی میتواند رشد کند.

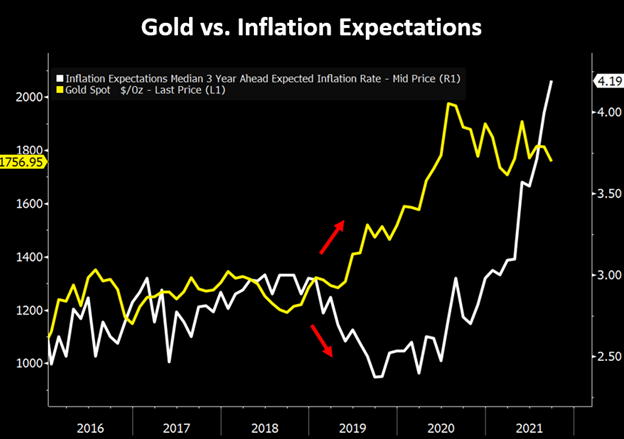

همبستگی بین نرخهای بهره واقعی و فلزات گرانبها بسیار قوی است و نشان میدهد که صنعت در آستانه جهش است. در اینجا بازده نقره در برابر اوراق ۵ ساله TIPS (اوراق مصون از تورم) را مشاهده میکنیم.

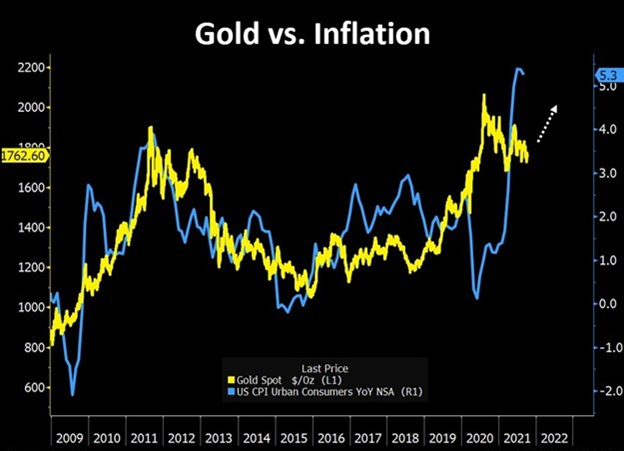

همچنین پیوندی بین طلا و آمار CPI وجود دارد. در تصویر زیر این همبستگی را مشاهده میکنید. لازم به ذکر نیست که تورم در اقتصادهای دنیا در حال پیشرفت است. توجه داشته باشید که پس از حرکت اخیر طلا به کف قیمتی خود در زمان اوجگیری کرونا، به واسطه ریسک بالقوه افزایش تورم، چگونه اوج گرفت.

لازم به ذکر است که طلا قبل از رسیدن به اوج تاریخی خود به مدت ۲ سال به صورت مداوم در حال افزایش بود. این فلز از آگوست ۲۰۱۸ تا آگوست ۲۰۲۰ بیش از ۷۵ درصد رشد داشت و حتی در این دوره به سقف تاریخی خود رسید.

در آن زمان نرخ CPI حدود ۱ درصد بود. تعداد کمی از سرمایهگذاران تورم را به عنوان یک ریسک اقتصادی پیشبینی میکردند. اما اکنون یک مشکل واقعی است.

به نظر میرسد که در آن دوران طلا با سرعت بسیار زیادی افزایش پیدا کرد طوری که معاملهگران آن را یک معامله بدیهی فرض میکردند. احساسات پیرامون طلا آنقدر افراطی افزایش پیدا کرد که بسیاری از معاملهگران شک کردند. چرا که طلا زودتر از هر دارایی دیگر در مورد محیط تورمی هشدار داده بود. همچنین تجربه سال ۲۰۰۸ که منجر به سقوط سنگین طلا در سال ۲۰۱۳ شد، معاملهگران طلا را مردد کرد. طوری که ما اکنون در طرف دیگر این افراط قرار گرفتیم.

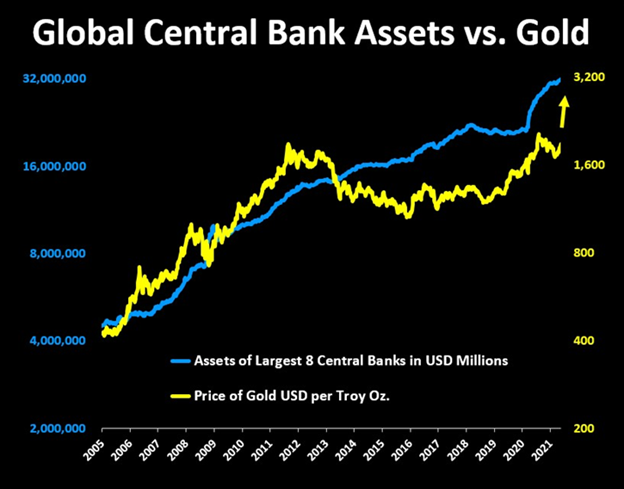

طلا در حال حاضر از نظر بنیادی ارزان به نظر میرسد. همچنین از نظر تکنیکال در منطقه اشباع فروش است. تورم نیز همچنان در حال افزایش است. در نمودار زیر مشخص است که داراییهای بانکهای مرکزی به بالاترین حد خود رسیده است اما طلا همچنان عقب مانده است. بنابراین طلا نیز باید افزایش پیدا کند. اما اکنون تنها مساله زمان است.

رابطه قدرتمند رشد CPI با فلزات گرانبها را فراموش نکنید. کاهش اخیر داراییهای مرتبط با طلا و نقره فرصتی باورنکردنی برای سرمایهگذاران ایجاد کرده است تا سرمایه خود را در سطوحی که واقعا جذاب به نظر میرسد، به کار گیرند.

توجه کنید که در آمار CPI تنها مولفههایی که تحت نظر دولت است، استفاده میشود. هزینه واقعی کالاها و خدمات برای بسیاری از خانوارها سریعتر از CPI رشد میکند.

حال بیایید قضیه را از زاویهای دیگر نگاه کنیم.

فلزات گرانبها اکنون در ارزانترین سطح خود نسبت به سایر کامودیتیها از سال ۲۰۰۹ قرار دارند. بازار دوبار دیگر در چنین سطحی بوده است که هر دو بار یک فرصت خرید باورنکردنی ایجاد کرده است.

نقره نیز در جایگاه مهمی قرار دارد. در حال حاضر کامودیتها در رالی صعودی هستند و نقره نیز آماده یک حرکت بزرگ است.

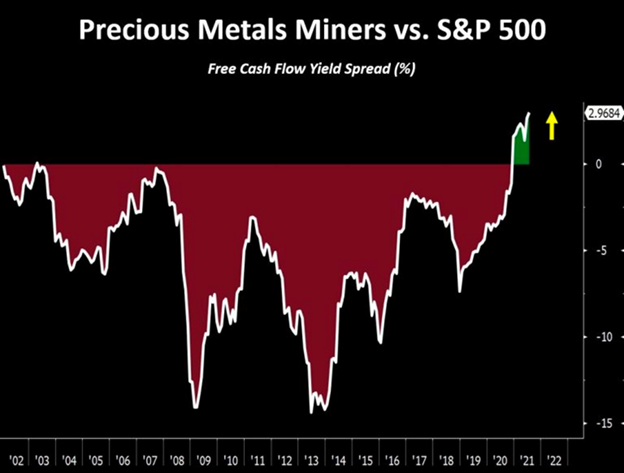

به فاندامنتال ها بازگردیم. سهام معدنچیان طلا و نقره نسبت به شاخص S&P 500 هرگز به این ارزانی نبودند. بازده جریان نقد آزاد آنها تقریبا دو برابر کل بازار است. ارزش و رشدی که امروز در معدنچیان طلا و نقره وجود دارد با هیچ زمان دیگری در تاریخ قابل مقایسه نیست.

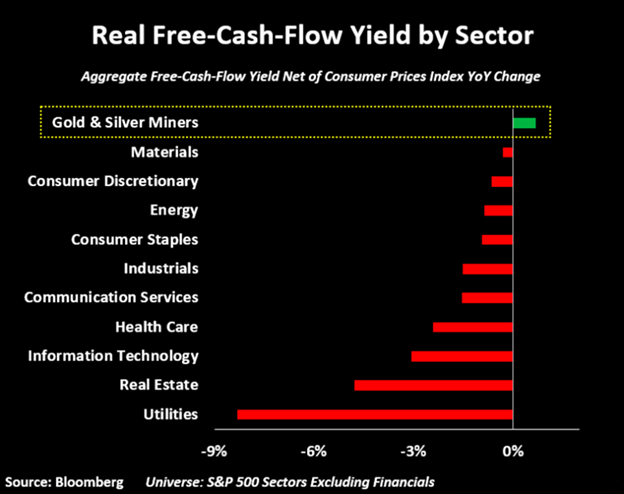

اگر استخراج کنندگان طلا و نقره به عنوان یک صنعت در نظر گرفته شوند، تنها بخشی از اقتصاد هستند که بازده نقد آزاد بالاتر از تورم دارند.

همچنین اگر سهام فلزات گرانبها یک صنعت در اقتصاد بود، تمیزترین ترازنامه را در بین همه آنها داشت. این واقعیت را در نظر بگیرید که معدنکاری یک تجارت بسیار سرمایهبر است.

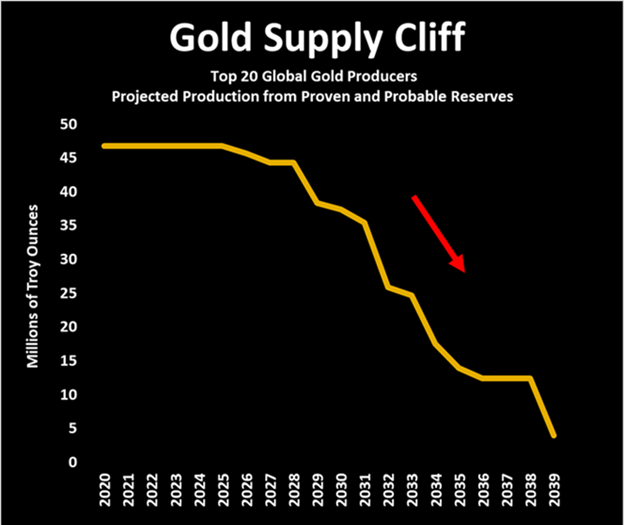

در سمت عرضه چه خبر است؟

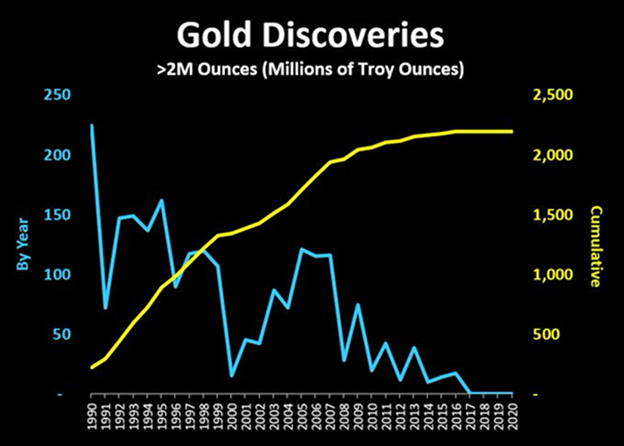

به دلیل یک دهه کمبود سرمایهگذاری در اکتشاف، در چهارسال گذشته هیچ اکتشاف جدید در زمینه طلا نداشتیم.

مهمتر از آن، بازیگران بزرگ صنعت استخراج، ذخایر خود را جایگزین نکردهاند و این موضوع صنعت را در آستانه مواجهه با یک کمبود بزرگ در سمت عرضه کرده است.

استخراج کنندگان تمایلی به صرف سرمایه ندارند حتی اگر قیمت طلا در حال افزایش باشد. بنابراین، عرضه محدود است. این موضوع یک زمینه باور نکردنی برای صعود قیمت طلا و نقره ایجاد کرده است.

یک عدم تقارن بزرگ:

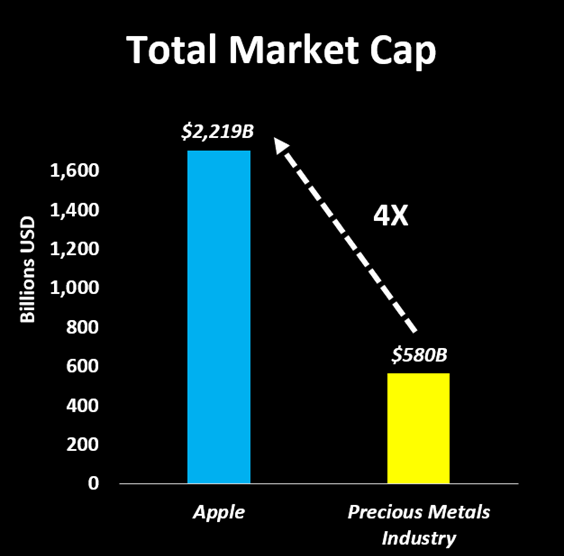

کل صنعت فلزات گرانبها ارزشی برابر با خاک دارند. کل ارزش بازار این صنعت (استخراج کنندگان و سایر فعالین در زمینه صنعت فلزات گرانبها) یک چهارم ارزش بازار شرکت اپل است.

با تمام این تفاسیر، آنچه گفته شد، تنها روندهایی بود که تصور میکنیم میتواند ادامه پیدا کند. با این حال، روندها همواره در بلندمدت در معرض اصلاح هستند. وظیفه ما این است که وقتی نوسانات قیمت به سمتی غیرمعقول حرکت میکند، آن را شناسایی کرده و برای تخصیص سرمایه استفاده کنیم.

درک عمیق ما از صنعت استخراج به همراه استفاده از چارچوب کلان به ما امکان این را میدهد که استراتژیای مطمئن ایجاد کرده و به آن پایبند باشیم.

چرخههای بلند مدت طلا و نقره روندهای طولانی هستند که سالها به طول میانجامند. به نظر ما اگر زمانی وجود داشته باشد که در ازای بازده صعودی، ریسک کمی متوجه سرمایهگذار باشد، آن زمان اکنون است.