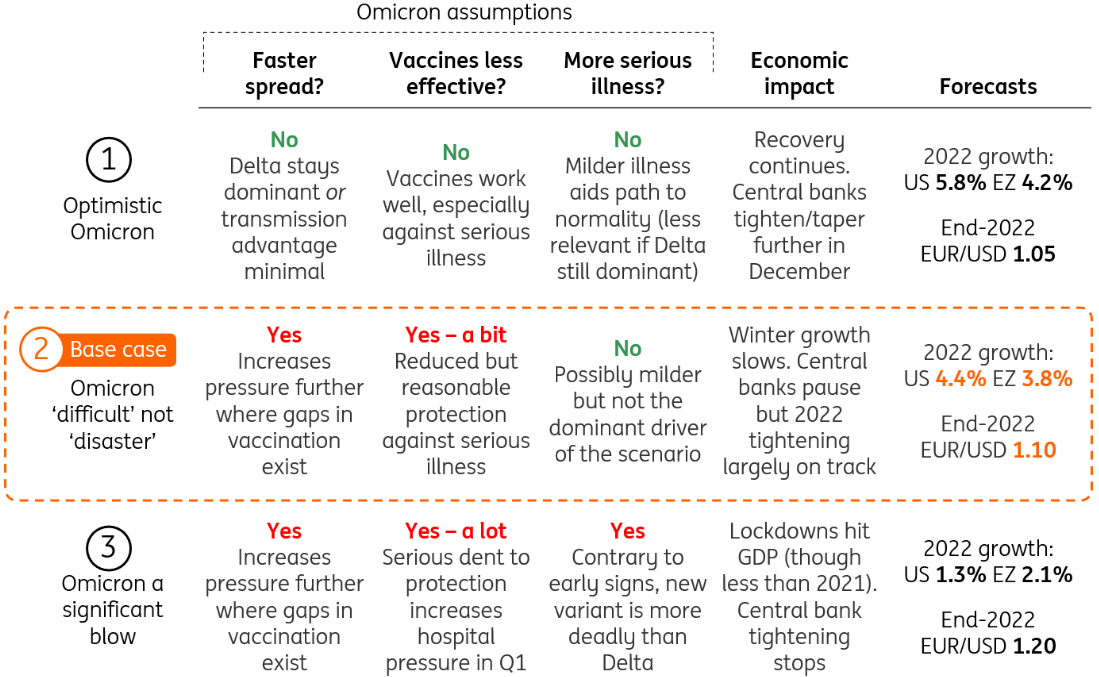

سویه اومیکرون میتواند نوعی دیگر از سویه دلتا باشد. یعنی اگرچه منجر به افزایش میزان ابتلا میشود، اما منجر به بیماری شدید در افراد نخواهد شد.

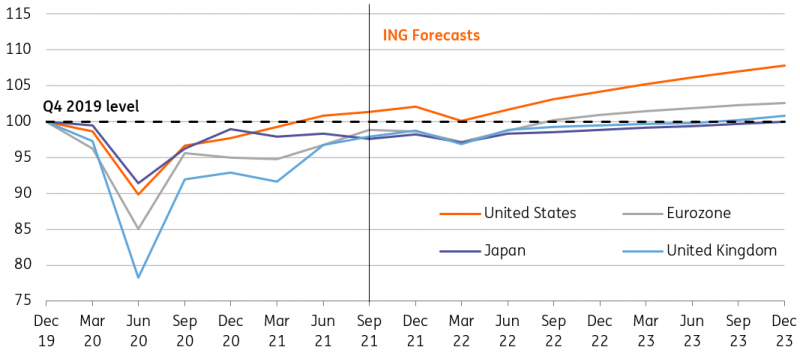

این مساله تغییر زیادی در پیشبینیهای قبلی ایجاد نمیکند. در این سناریو بانکهای مرکزی برنامههای انقباضی خود را ادامه میدهند، فدرال رزرو تیپرینگ را تسریع کرده و برای سه بار افزایش نرخ بهره در سال ۲۰۲۲ آماده میشود. قرنطینههای پراکنده در منطقه یورو رشد اقتصادی را در کریسمس و اوایل سال جدید کاهش میدهد، اما وضعیت تا بهار بهبود پیدا میکند. بانک مرکزی اروپا در بحبوحه نگرانی فزاینده در مورد تورم، شروع به تیپرینگ میکند. بانک مرکزی انگلیس نیز چرخه افزایش نرخ بهره خود را ادامه میدهد.

سناریو دوم: سخت اما فاجعهبار نه

این سناریو پایه ما است. فرض بر این است که علائم اولیه در مورد انتقالپذیری اومیکرون صحیح است. این بدان معنی است که بخش بیشتری از جمعیت برای کنترل ویروس باید واکسن بزنند. این مساله برای کشورهایی که میزان واکسیناسیون پایینی دارند، بسیار دردسرساز خواهد شد.

همچنین این سناریو فرض میکند که اثربخشی واکسن نیز کاهش پیدا می کند. اگرچه در مساله دلتا مشاهده کردیم که اگرچه میزان اثرگذاری واکسن در برابر ابتلا کاهش پیدا میکند، اما واکسن همچنان در برابر موارد شدید ابتلا به کرونا محافظت ایجاد میکند.

در اروپا، به احتمال زیاد اومیکرون برای سیاستگذاران بهانه لازم برای افزایش محدودیتها در آستانه کریسمس را فراهم میکند، اما نرخ بالای واکسیناسیون در این قاره، در کنار مصرف دوزهای تقویتی میتواند از قرنطینههای دائمی و بسیار شدید جلوگیری کند. (با فرض اینکه واکسن همچنان محافظت معقولی ایجاد میکند.)

در ایالات متحده ممکن است اوضاع متفاوت باشد. نرخ کمتر واکسیناسیون در این کشور به خصوص در میان گروههای آسیبپذیر میتواند منجر به کاهش سطح فعالیتها شود. (همانطور که در مورد سویه دلتا شاهد آن بودیم.) همینطور در آسیا اگر اومیکرون سیاست «تحمل صفر» را خصوصا در چین به چالش بکشد، ممکن است شاهد بدتر شود وضعیت زنجیره تامین باشیم.

در این سناریو ممکن است بانکهای مرکزی برخی سیاستهای انقباضی خود را متوقف کرده و اجازه دهند اطلاعات بیشتری در مورد کرونا دریافت کنیم.

سناریو سوم: ضربه مهلک

این همان سناریویی است که بازارها در اولین مواجهه با اخبار اومیکرون نگران آن بودند. اگر واکسنها به طرز قابل توجهی در متوقف کردن بیماری ناتوان باشند ممکن است شاهد همان چیزی باشیم که در مارس ۲۰۲۰ مشاهده کردیم. در این سناریو فرض میشود که اومیکرون مرگبارتر از سویههای قبلی است و منجر به افزایش موارد بستری شده میشود.

در این سناریو کشورهایی که تاکنون به واکسنها متکی بودند، مجبور به تشدید محدودیتها میشوند. اروپا و بخشهایی از ایالات متحده به قرنطینه باز خواهند گشت.

با این حال، گزارشهای اولیه نشان میدهد که بعید است ضربه اقتصادی به بدی آنچه در زمستان گذشته مشاهده کردیم، باشد. اکثر دانشمندان موافقاند که واکسنهای فعلی هنوز هم کارایی دارند. همچنین واکسنهای جدید میتوانند تا قبل از تابستان، به درمان بیماری کمک بیشتری بکنند.

اعتراضات در اروپا که به نوعی ناشی از «خستگی به خاطر ویروس» است، از نظر سیاسی حفظ محدودیتهای سختگیرانه را برای دولتها با چالش مواجه کرده است. همچنین موج دوم کرونا در اوایل سال ۲۰۲۱ نشان داد که کسب و کارها در برابر ویروس مقاوم شدهاند و آمادگی بیشتری در برابر محدودیتهای کرونایی دارند. این موضوع احتمالا اکنون مصداق بیشتری هم خواهد داشت.

به طور خلاصه، در این سناریو ما انتظار داریم تولید ناخالص داخلی در سه ماهه اول برای اقتصادهای توسعه یافته کاهش یابد، اما نه آنطور که در اوایل سال ۲۰۲۱ مشاهده کردیم. اما شیب رشد، کاهش به سزایی پیدا خواهد کرد. همچنین اگر اومیکرون در برابر واکسن مقاوم باشد، زنگ خطر را برای ما به صدا در میآورد که شاید انواع آتی بتوانند وضعیت را پیچیدهتر هم بکنند.

شرکتها این مساله را در نظر میگیرند و احتمالا اشتهای آنها برای سرمایهگذاری کاهش پیدا میکند. مصرف کنندگان نیز به دنبال آن خواهند بود که با افزایش سطح پسانداز خود، برای تلاطمهای آتی آماده شوند. تمام این مسائل شتاب رشد GDP را بسیار کاهش خواهند داد.

یکی از سه سناریوی مذکور، در صورت شفافتر شدن مقدار شدت اومیکرون میتواند رخ دهد که با توجه به هر کدام میتوانیم خود را برای تغییرات بازار آماده کنیم.

در روزهای اخیر اخبار خوبی از اومیکرون به گوش میرسید که عموما خفیفتر بودن این گونه نسبت به سویههای قبلی را تایید میکرد و اگرچه اخباری مبنی بر کماثر بودن بعضی واکسنهای قبلی بر اومیکرون نیز منتشر شد اما همچنان اجماع و گزارشات، بر اثرگذاری نسبتا خوب واکسنها است؛ اگر اخبار بدی در روزهای آتی منتشر نشود میتوان به سناریویی بین سناریوی اول و دوم امیدوار بود.

منبع: ING