آیا به اوج تورم در ایالات متحده رسیدهایم؟

اقتصاد ایالات متحده در وضعیت بسیار خوبی قرار دارد. بازار کار احتمالا امسال به اشتغال کامل باز خواهد گشت و مصرف نیز در رونق است. مدل GDPNow فدرال رزرو آتلانتا نشان میدهد که در سه ماهه آخر سال گذشته، رشد اقتصادی ایالات متحده ۶.۷ درصد بوده و البته تورم نیز بسیار داغ است.

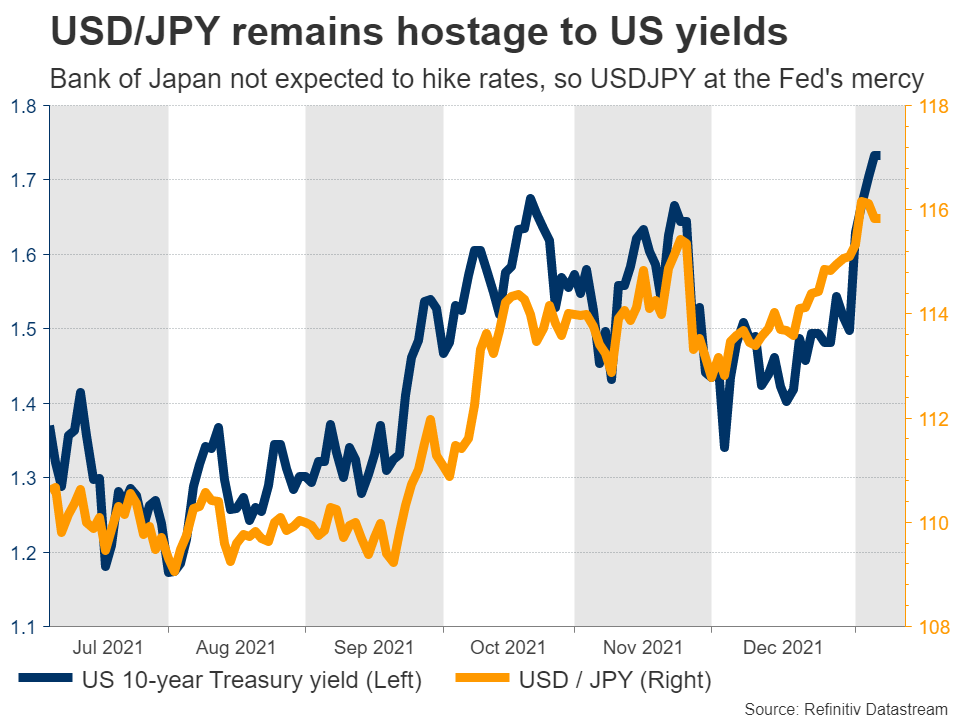

به این ترتیب، بازارها شروع به قیمتگذاری بر روی افزایش نرخ بهره در ماه مارس کردهاند. در حال حاضر بازارها حدود ۹۰ درصد احتمال میدهند که نرخ بهره در ماه مارس افزایش پیدا کند. این موضوع یک موهبت برای دلار آمریکا است اما یک نفرین برای ین است. چرا که انتظار نمیرود بانک ژاپن به این زودی نرخ بهره را افزایش دهد.

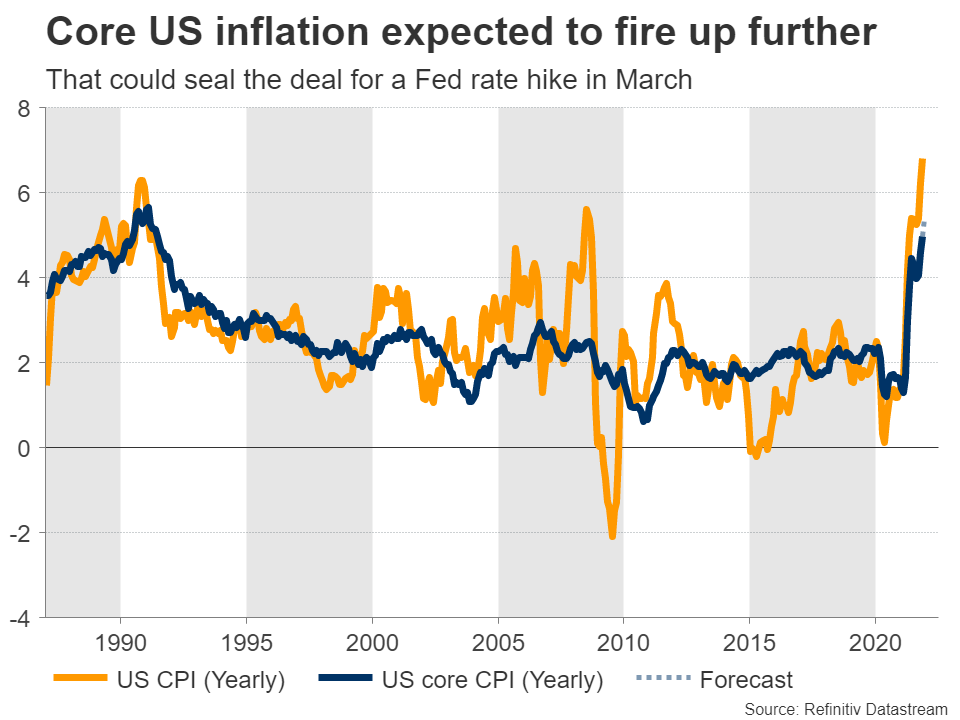

هفته آینده در روز چهارشنبه آمار CPI ماه دسامبر منتشر میشود. گزارش خرده فروشی که در روز جمعه منتشر خواهد شد نیز بسیار مهم است. پیشبینیها حاکی از آن است که نرخ سالانه CPI ایالات متحده در ماه دسامبر ۶.۸ درصد باقی میماند. اما در مورد آمار CPI خالص که قیمتهای انرژی و غذا را حذف میکند، انتظار میرود که تورم سالانه از ۴.۹ درصد به ۵.۴ درصد افزایش یابد.

آخرین نظرسنجی PMI نیز از این پیشبینیها حمایت میکند. در این نظرسنجی آمده است که قیمتهای فروش توسط شرکتها بسیار افزایش یافته است اما سرعت این افزایش کمترین سرعت را در سه ماهه اخیر داشته است.

در مورد دلار، یک جهش شدید در نرخ تورم CPI خالص در کنار گزارش خرده فروشی قوی میتواند برای افزایش نرخ بهره در ماه مارس کافی باشد. چنین دادههایی میتواند از دلار در چند ماه آینده حمایت کند.

با این حال، با نگاه به تصویر کلان، بزرگترین ریسک برای دلار این است که نشانهای از رسیدن به «اوج تورم» دیده شود. ترکیبی از تثبیت قیمتهای انرژی، بهبود زنجیره تامین، محو شدن هزینهکردهای مالی و اثرات سال پایه از ماه آوریل به بعد میتواند منجر به آن شود که تورم در ادامه سال کاهش یابد.

در آن زمان، معاملهگران میتواننند شرطبندی خود را برای سیاستهای انقباضی فدرال رزرو معکوس کنند و بازده اوراق خزانهداری آمریکا را به پایین بکشند. به ویژه اگر جمهوریخواهان بتواننند در انتخابات میاندورهای کنترل کنگره را به دست گرفته و لایحه هزینهکرد جدید را مسدود کنند. در این جا است که احتمالا تورم کاهش قابل توجهی را متحمل خواهد شد.

در نهایت توجه داشته باشید که پاول، رئیس فدرال رزرو در روز سهشنبه و پنجشنبه در مقابل کنگره حاضر خواهد شد تا جلسات استماع خود را برای تایید دور دوم ریاست فدرال رزرو انجام دهد.

تولید ناخالص داخلی انگلستان در حال افزایش است

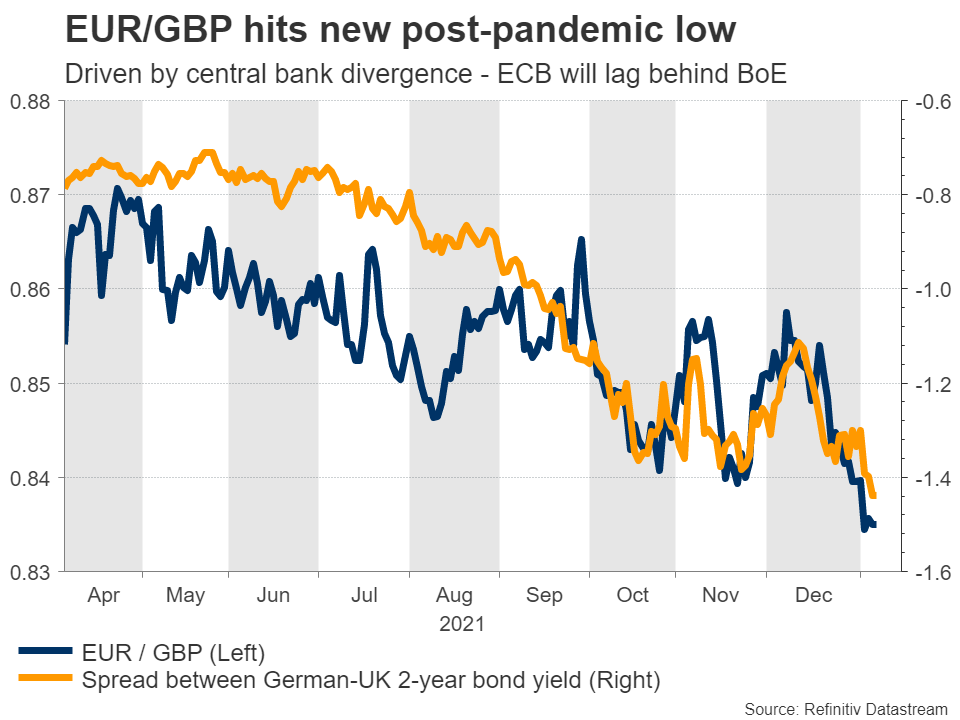

پوند برنده دیگر رالی اخیر بازده اوراق قرضه است. به نظر میرسد سرمایهگذاران قانع شدهاند که اومیکرون به اندازه کافی خطرناک نیست و بانک انگلستان قصد ندارد افزایش نرخ بهره خود را از مسیر اصلی خارج کند.

بازارهای پول در حال حاضر شانس ۷۰ درصدی برای افزایش نرخ بهره در ماه آینده قائل هستند. همچنین بازارها انتظار ۴ افزایش نرخ بهره در سال جاری را دارند. این مساله به همراه اظهارات بوریس جانسون، نخست وزیر انگلستان مبنی بر بعید بودن محدودیتهای جدید کرونایی، EURGBP را به پایینترین سطح پس از شیوع همهگیری رساند.

هفته آینده آمار تولید ناخالص داخلی ماه نوامبر انگلستان در روز سهشنبه منتشر میشود، اما بعید به نظر میرسد که این آمار تغییری در چشمانداز سیاست پولی بانک انگلستان ایجاد کند. در حال حاضر، همچنان بازارها نسبت به افزایش نرخ بهره در ماه فوریه امیدوارند. بنابراین استرلینگ فرصتی برای افزایش رشد خود حداقل در برابر ین و یورو دارد.

اما در تصویر کلان، برخی از ریسکها نیز موجود است. در حالی که بازار کار بریتانیا قوی است و تورم همچنان بالا است، آخرین نظرسنجی PMI نشان داد که رشد اقتصادی این کشور در حال کاهش است. اگر این روند ادامه پیدا کند، ممکن است بانک انگلستان در سال جاری تنها دو یا سه بار افزایش نرخ بهره انجام دهد در حالی که بازارها بر روی چهار بار افزایش نرخ بهره قیمتگذاری کردهاند.

تورم چین در کانون توجهات

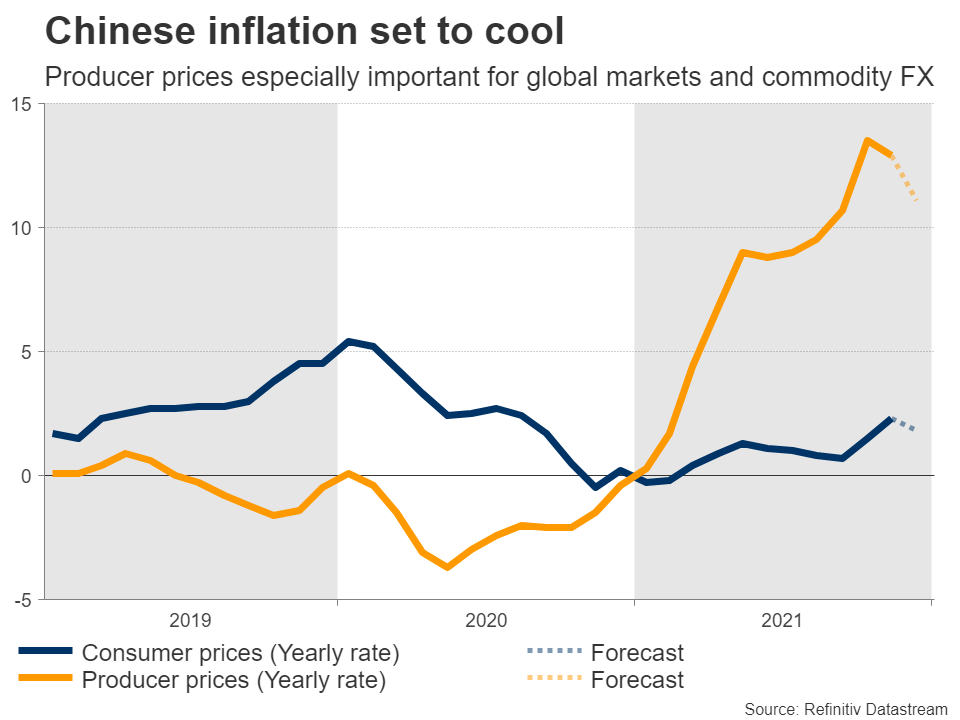

داده مهم دیگر، گزارش تورم چین در روز چهارشنبه خواهد بود. انتظار میرود که قیمتهای مصرف کننده و تولید کننده برای ماه دسامبر کاهش یابد که این کاهش تا حدی به دلیل بهبود بحران برق است. دادههای تراز تجاری برای همان ماه نیز روز جمعه منتشر میشود.

کاهش شاخص قیمت تولیدکننده میتواند برای بازارها مهم باشد چرا که نشان میدهد تورم کمتری از چین به خارج صادر میشود و این مساله روایتی را که میگوید تورم جهانی در حال نزدیک شدن به اوج خودش است، تقویت میکند.

البته در این میان ریسکهایی نیز وجود دارد. ریسک اصلی سیاست کرونای صفر دولت چین است. دولت چین در شهرهایی که موارد ابتلا به کرونا گزارش میشود، قرنطینه شدیدی اعمال میکند. این مساله میتواند فشار بر زنجیره تامین را برای مدت طولانیتری حفظ کند.

بدتر شدن چشم انداز رشد اقتصادی چین به همراه جو تیره بر بازارهای سهام ممکن است دلیل عملکرد بد دلار استرالیا و نیوزلند در این هفته باشد.

آمار تجاری چین در هفته آینده نیز میتواند برای این ارزها بسیار مهم باشد. همچنین آمار نهایی خرده فروشی استرالیا برای ماه نوامبر نیز در روز سهشنبه منتشر میشود.

منبع: XM

بیسیار عالی.اطلاعات ارزشمندی بود.سپاس