اندیکاتور ATR که نام اختصاری Average True Range است اولین بار در سال ۱۹۷۸، توسط فردی به نام Welles Wilder ابداع شده است. این اندیکاتوردر تجزیه و تحلیل فنی, ابزاری برای اندازه گیری نوسانات یا دامنه رنج مورد استفاده قرار می گیرد.

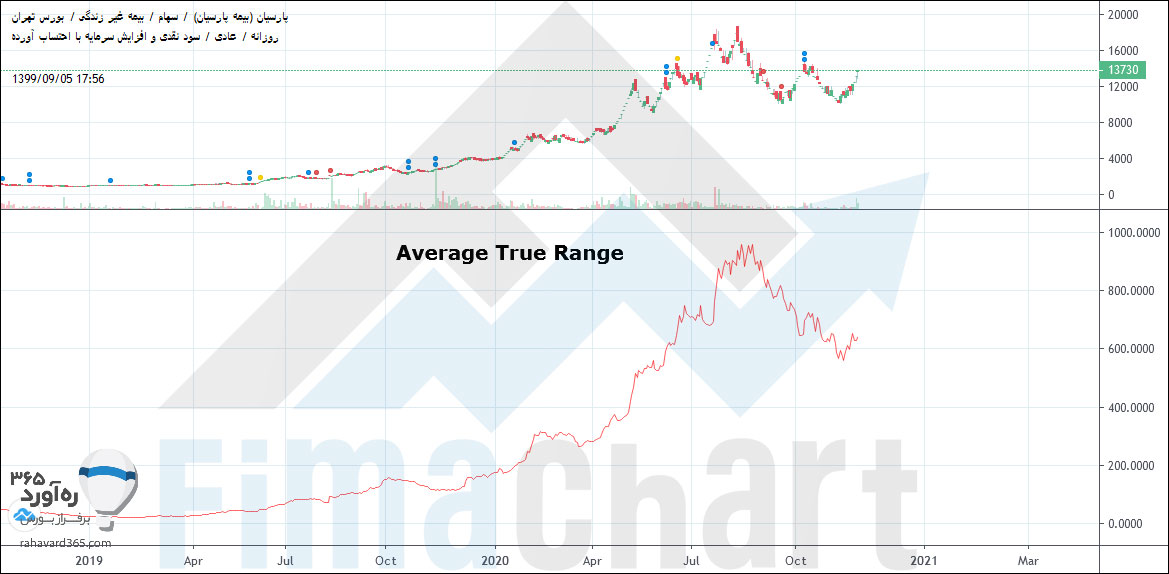

اندیکاتور ATR یکی از شاخص های تحلیل تکنیکال است که برای تجزیه و تحلیل نوسانات بازار و معاملات با بررسی کل محدوده قیمت هر دارایی خاص برای یک دوره زمانی مشخص طراحی شده است. این اندیکاتور جهت روند بازار را نشان نمی دهد بلکه فقط نوسانات بازار را نشان می دهد. اگر مقدار ATR در مدت زمان طولانی پایین بماند ، نشان دهنده ثبات قیمت در بازار است. هرچه مقدار ATR کمتر باشد، نوسانات قیمت را در بازار کمتر است و هرچه بالاتر باشد، نوسانات قیمت در بازار بیشتر می باشد.

همانطور که قبلاً نیز اشاره شد، مهمترین کاربرد شاخص ATR برای سنجش نوسانات قیمت در بازارهای معاملاتی است. معامله گران از این شاخص استفاده می کنند تا مشخص کنند آیا می توانند این انتظار را داشته باشند که در طول روز قیمت حرکت داشته باشد یا خیر.

اندیکاتور ATR به معامله گران کمک می کند تا روزانه دامنه قیمت در بازار را ارزیابی کنند. معامله گر با استفاده از شاخص Average True Range می تواند میزان حرکت قیمت در دقیقه، ساعت، روز، هفته و ماه را در یک بازه زمانی مشخص مشاهده کند.

اندیکاتور ATR به طور دقیق نوسانات بازار را نشان می دهد و در مواقعی که بازار در وضعیت ranging است (ranging بازاری است که در آن شمع هایی با بدنه های کوتاه یکی پس از دیگری تولید می شوند) استفاده می شود. استفاده از این شاخص به گونه ای است که در مواقعی که نوسانات بازار زیاد است مقدار آن افزایش می یابد و هنگامی که نوسانات بازار کاهش می یابد ، نمودار این شاخص نیز کاهش می یابد.

وایلدر در کتاب خود استفاده از ۷ یا ۱۴ روز را برای بهترین عملکرد این اندیکاتور تکنیکال معرفی نموده است و تحلیلگران و معامله گران از چهارچوب زمانی ۱۴ روزه به عنوان پیش فرض استفاده می نمایند، اما معامله گران می توانند از دوره های کوتاه تر از ۱۴ روز استفاده کنند. تایم فریم های زمانی کوتاه تر سیگنال های تجاری بیشتری تولید می کنند، در حالی که فریم های طولانی تر سیگنال های معاملاتی کمتری تولید می کنند.

نحوه تشخیص زمان ورود و خروج معامله

قیمت همیشه به سمت میانگین خود حرکت می کند، بنابراین وقتی قیمت از میانگین متحرک ۱۴ روزه بالا می رود، معمولاً نشانه آن است که به آن میانگین بازخواهد گشت و همچنین وقتی قیمت بالاتر از میانگین ۱۴ روزه است این بدان معنی است که ATR به تنهایی برای تصمیم گیری برای ورود به بازار مناسب نیست و باید از سایر استراتژی های دیگر نیز استفاده نماید.

به عنوان مثال، معامله گران کوتاه مدت در هر بازار معاملاتی ممکن است بخواهند نوسانات دارایی را طی مدت ۵ روز معاملاتی تجزیه و تحلیل کنند باید این نکته را نیز در نظر داشت که ATR زیر مجموعه از میانگین متحرک نمایی است.

نحوه محاسبه اندیکاتور ATR

این اندیکاتور بر اساس بیشترین مقدار هر یک از اختلافات بین بالاترین قیمت فعلی و پایین ترین قیمت فعلی، بالاترین قیمت فعلی و کمترین قیمت بسته شدن قبلی، کمترین قیمت فعلی با قیمت بسته شدن قبلی که برای هر دوره ثبت می شوند. پس از محاسبه مقادیر ذکر شده، بالاترین مقدار قدر مطلق در فرمول ATR استفاده می شود.

ATR برای دوره فعلی برای N دوره به شرح زیر محاسبه می شود:

ATR = Previous ATR (n-1) + True Range of current period

هنگام استفاده از این شاخص در بازار معاملاتی دارایی خاص، با هر بار گذشت مدت زمان تعیین شده، ATR جدید محاسبه می شود. به عنوان مثال در صورت انتخاب نظارت بر نمودار قیمت برای یک بازه زمانی یک دقیقه ای، می توانید انتظار داشته باشید که یک ATR جدید در هر دقیقه محاسبه شود. در نمودار روزانه مورد استفاده معامله گران روزانه، ATR جدید هر روز محاسبه می شود. سپس تمام این ATR های محاسبه شده برای ایجاد یک خط مداوم ترسیم می شوند، بنابراین معامله گران می توانند با گذشت زمان شاهد تحرکات ناپایداری در بازار باشند.

اگر از اندیکاتور در بازه های زمانی بیشتر از چند روز استفاده کنید، نوسانات کندتری به دست می آورید و اگر از یک بازه زمانی با تعداد کمتر روز استفاده کنید، اندازه گیری سریع نوسانات را خواهید داشت.

سلام.

لطفا تنظیمات مناسب سوپر ترند را برای بازار تهران بفرمایید چه اعدادی هستند?